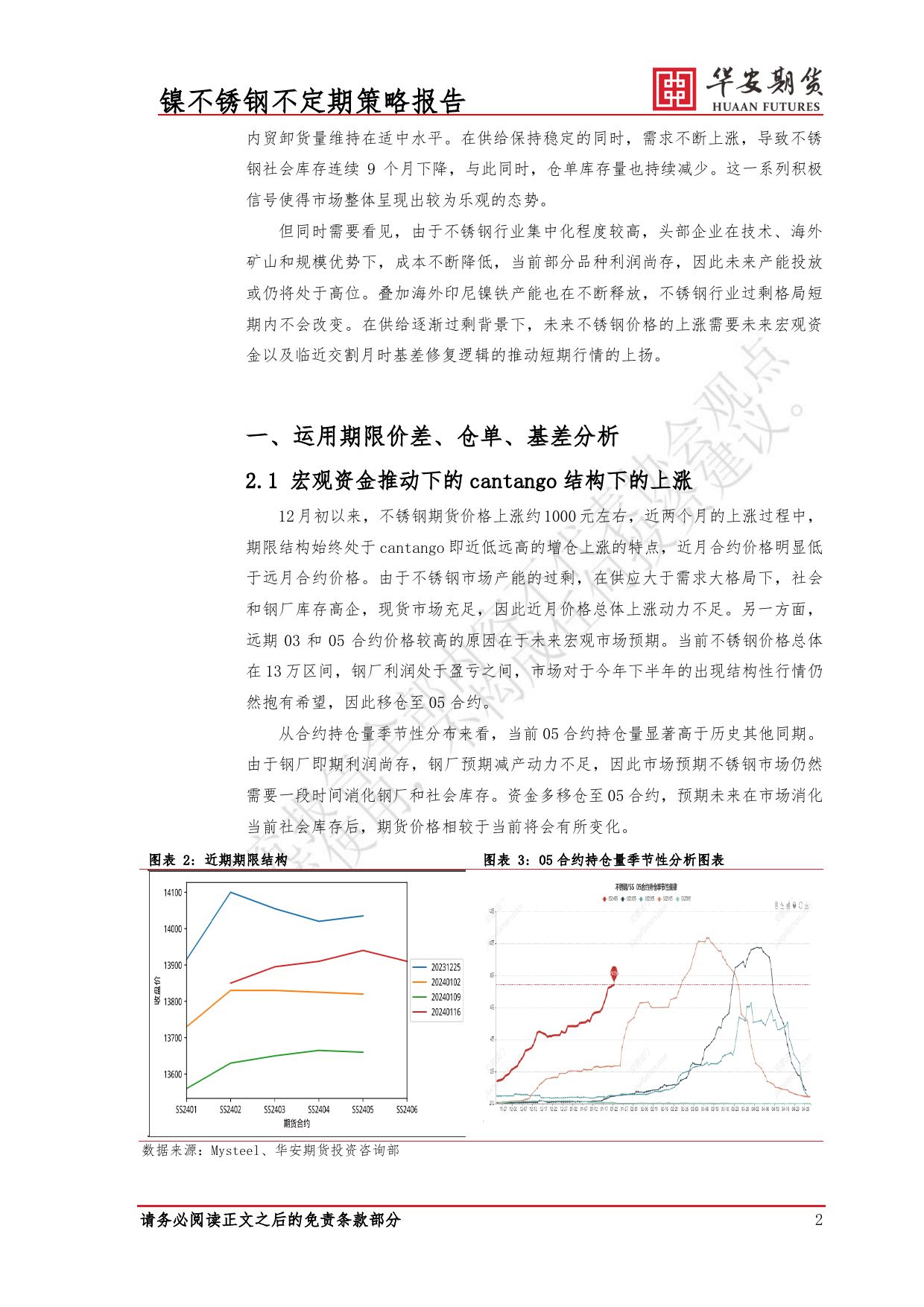

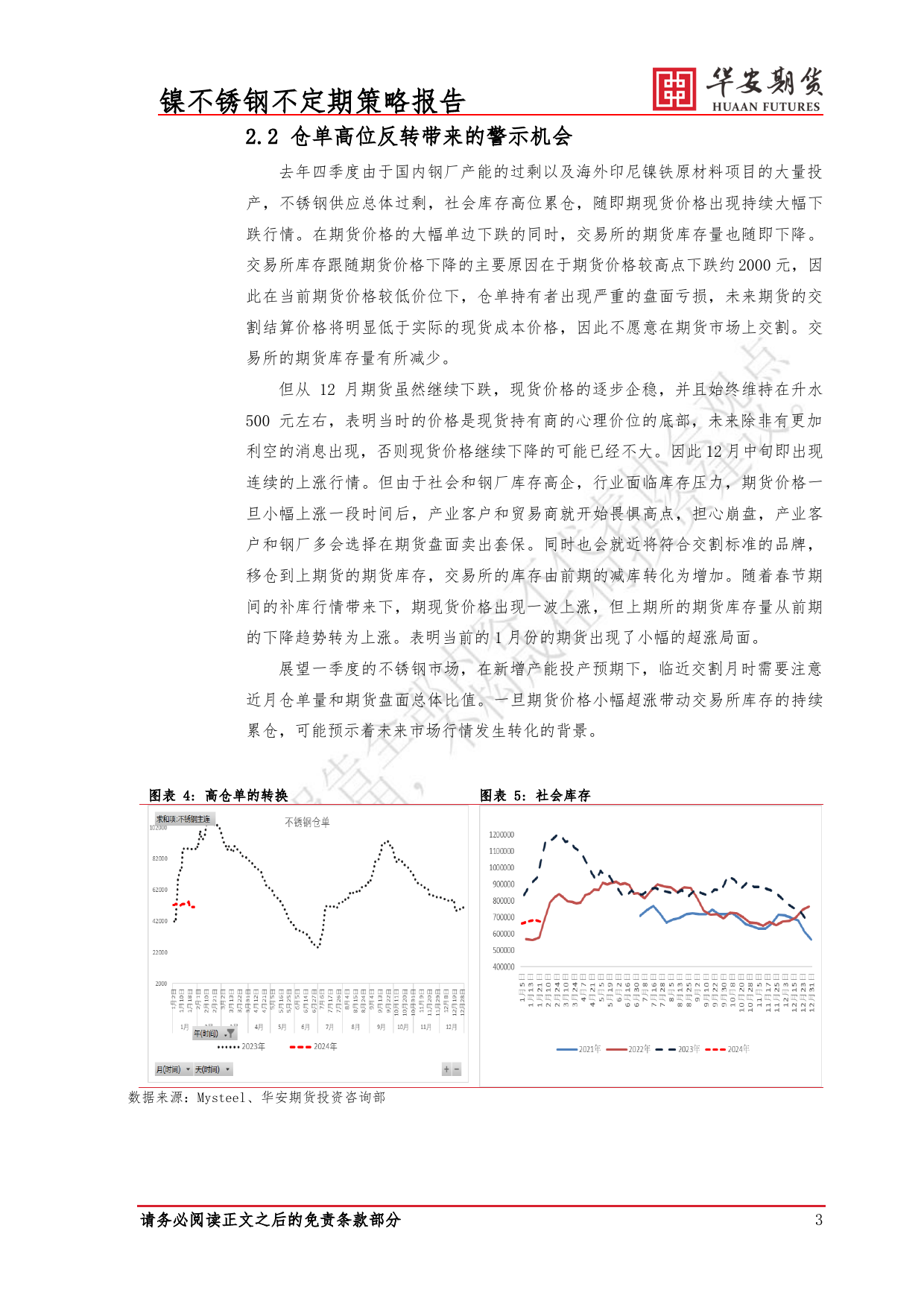

镍不锈钢不定期策略报告不锈钢/镍:未来供需挑战与价格反转的影响因素——不锈钢/镍市场不定期策略2023年的不锈钢产业表现令人瞩目,尽管经济环境低迷,却成功实现逆势增长。从供给端来看,粗钢产量持续攀升,全年不锈钢产量创下历史新高,达到3600万吨。需求方面,电梯、建筑、石油化工和食品行业的需求显著上升,全年不锈钢的表观消费量达到3157万吨,同比增长幅度惊人。然而,受欧美经济高通胀和高利率影响,不锈钢海外需求急剧萎缩,再加上贸易壁垒逐渐加大,我国不锈钢进出口均出现大幅下滑。在持续投产和出口压力的背景下,2024年不锈钢产业仍将面临过剩的挑战。当前我国不锈钢产能远超实际产出,使用率仅为70%。展望未来,2024年计划新增产能约600万吨,新增投产量约为700万吨,产能较去年扩大约15%。然而,在新增项目不变的情况下,预计不锈钢行业整体仍将面临巨大的市场过剩压力。图表1:2023年全球及中国不锈钢供需表数据来源:Mysteel、华安期货投资咨询部不锈钢市场的期货和现货价格近期虽然经历了小幅反弹,但与前期的高点相比仍存在较大差距。自去年12月进入止跌上涨的行情以来,期货价格从1.31万元上涨至1.41万元左右,而交割品牌的现货价格也从1.34万元上涨到1.39万元。在春节前夕,不锈钢市场出现了止跌上涨的行情,主要原因可以归结为需求和供给两个方面的利多因素。首先是“冬储”需求的推动。由于前期不锈钢和镍期货价格一直呈现单边下跌趋势,贸易商和加工厂商更倾向于看涨而非看跌。市场上普遍采取“随用随采”的策略,导致前期下游社会库存和中游贸易商库存维持在相对较低水平。在冬季储备需求的推动下,市...

发表评论取消回复