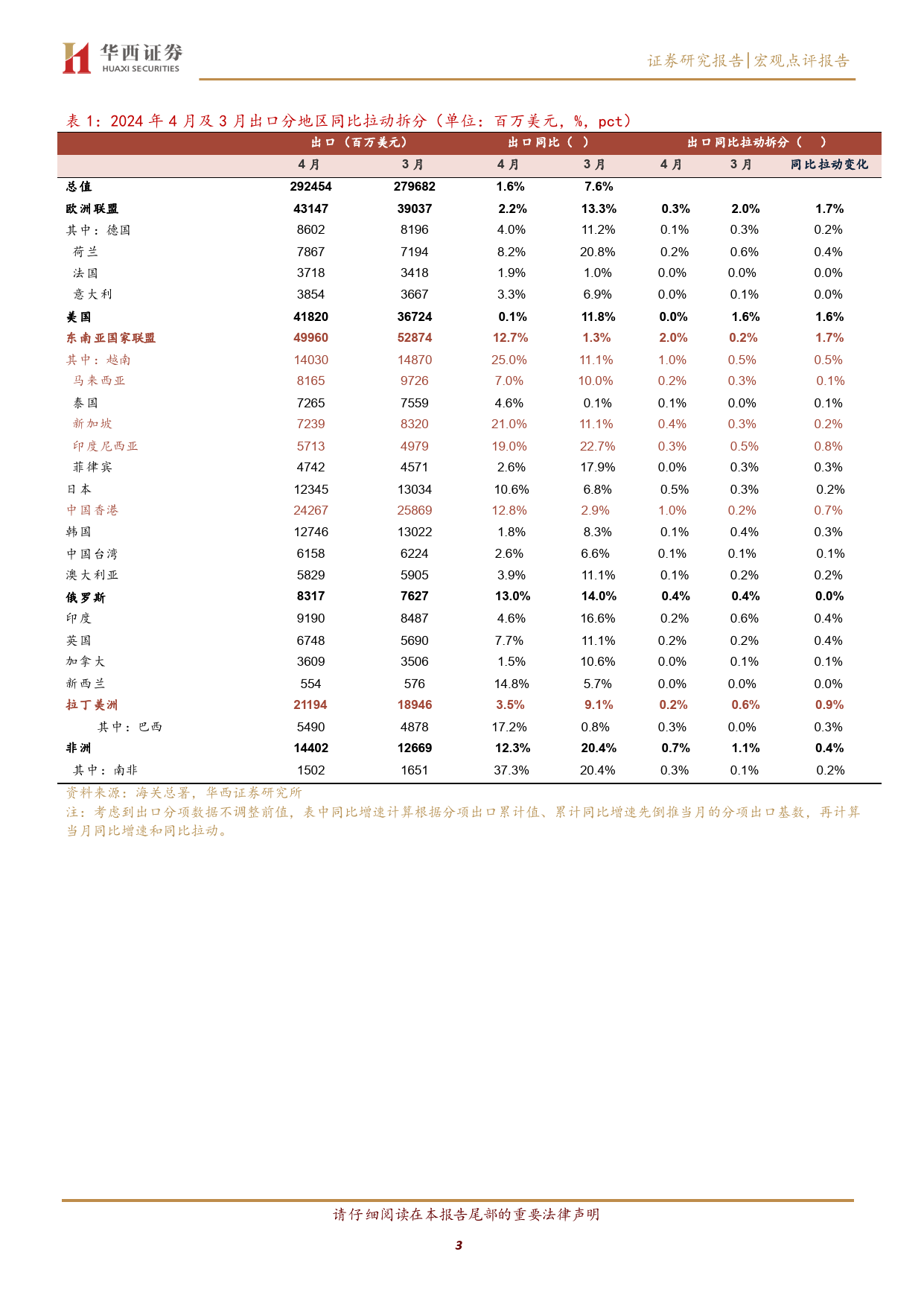

证券研究报告宏观点评报告[Table2_0D2a4te年]05月11日出口链增长逻辑强化[Table_Title][Table_Title2][Table_Summary]据海关总署,2024年4月进、出口同比增幅双双高于市场预期。4月美元计价出口金额为2925亿美元,同比+1.5%,市场预期为-0.1%;进口金额为2201亿美元,同比+8.4%,市场预期为+3.5%。(市场预期为Wind口径数据)。我们从以下几个方面解读:高基数下实现正增长。2023年4月,出口数据延续高增,美元计价出口同比8.5%,超出市场预期的6.4%;在高基数的背景下,2024年4月出口再度实现1.5%的同比正增长。从环比的角度来看,忽略2月的春节假期影响,2024年1月、3月、4月的出口环比增幅分别为1.4%、6.0%、4.6%(3月环比增幅相较于1-2月出口均值),出口规模整体呈现稳中带升趋势。价格或依然是拖累项,但影响在减弱。去年4月中国出口价格指数同比5.4%,出口价格较高,是当时我国出口延续韧性的重要原因之一。然而截至2024年3月,中国出口价格指数同比已经连续11个月为负,3月末读数为-2.6%(4月数据暂未公布),4月价格因素或仍为拖累项。不过自2023年10月以来,出口价格指数同比降幅逐渐收窄,价格的改善或是未来一段时间内出口持续走强的重要支撑之一。出口分地区看,东盟以及中国香港是4月出口的主要目的地,3-4月期间对俄、非出口同比减弱。首先关注出口三大目的地,4月我国对欧、美、东盟的出口同比分别为-2.2%、-0.1%、12.7%,对应的同比拉动分别为-0.3pct、0.0pct、2.0pct(较3月回升1.7pct、1.6pct、1.7pct)。拆分东盟细项来看,对越南、马来西亚、新加坡、印尼的出口同比分别为25.0%、7.0%、21.0%、19.0%,同比拉...

发表评论取消回复