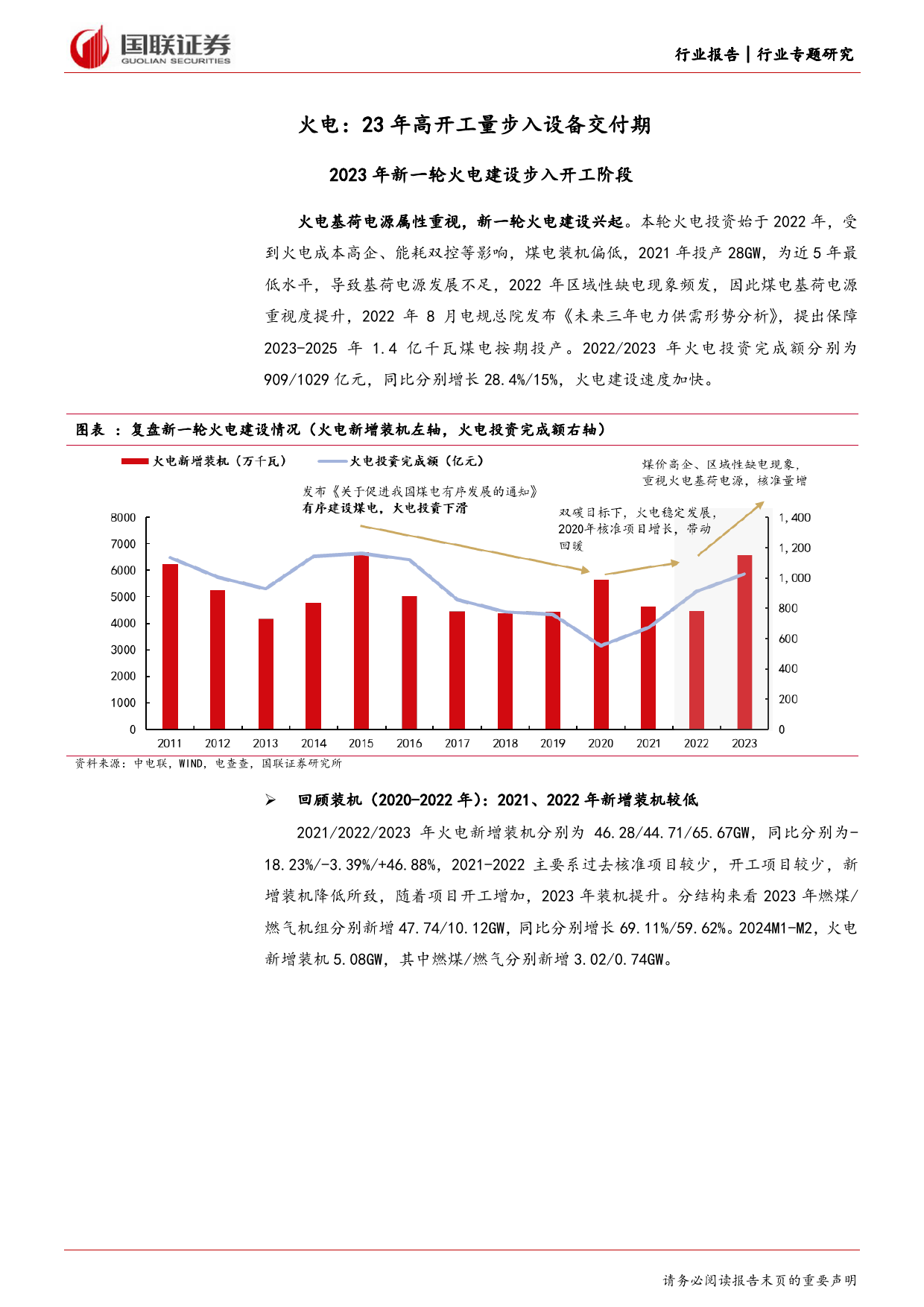

行投资建议:2024年04月21日业上次建议:报强于大市(维持)强于大市告电力设备│行相对大盘走势业专火电与核电投资增加带动产业链发展电力设备沪深300题10%研当前新能源大规模装机、用电需求高增背景下,火电、核电作为重要基荷究电源迎来新一轮建设周期,经历核准潮-开工潮后,我们认为2024年为设-7%备商业绩兑现期,产业链公司受益投资增加,今年有望迎来业绩兑现期。-23%➢三大逻辑支撑火电装机-40%2023/82023/122024/42023/41)用电需求,国家能源局数据M1-M3用电量累计增速为9.8%,在用电需求提振情境下,火电利用小时数有望持续高位。2)煤价下行,火电厂成本改作者善,假设Q5500煤价由1021元/吨降低至864元/吨,火电企业点火价差则增加0.059元/kWh。3)政策,煤电容量回收比例逐步提升,火电厂稳分析师:贺朝晖定收益提升。用电需求+煤价下行+政策促进共同提振电厂装机积极性。执业证书编号:S0590521100002邮箱:hezh@glsc.com.cn➢2024年为火电设备兑现高峰期2022年/2023年火电核准量分别为68.5/72.2GW,同比分别增长428.54%/5.37%,项目核准维持高值。以开工角度来讲,2022年/2023年火电开工量分别为66/124GW,同比分别增长34.1%/87.58%。火电建设周期一般为两年左右,对应2024年有望迎来设备收入兑现期,我们计算得出2024年火电设备投资约为1155亿元,同比增长58.42%。➢核电装机高增大幅提升投资额核电作为重要基荷电源,稀缺性较高,2022、2023均审批10台机组,核电具备长期成长性,2023年核电实现投资完成额949亿元,核电累计投资完成额同比增长20.8%,2024年1-2月,核电投资额为122亿元,同比增长39.5%,高核准高...

发表评论取消回复