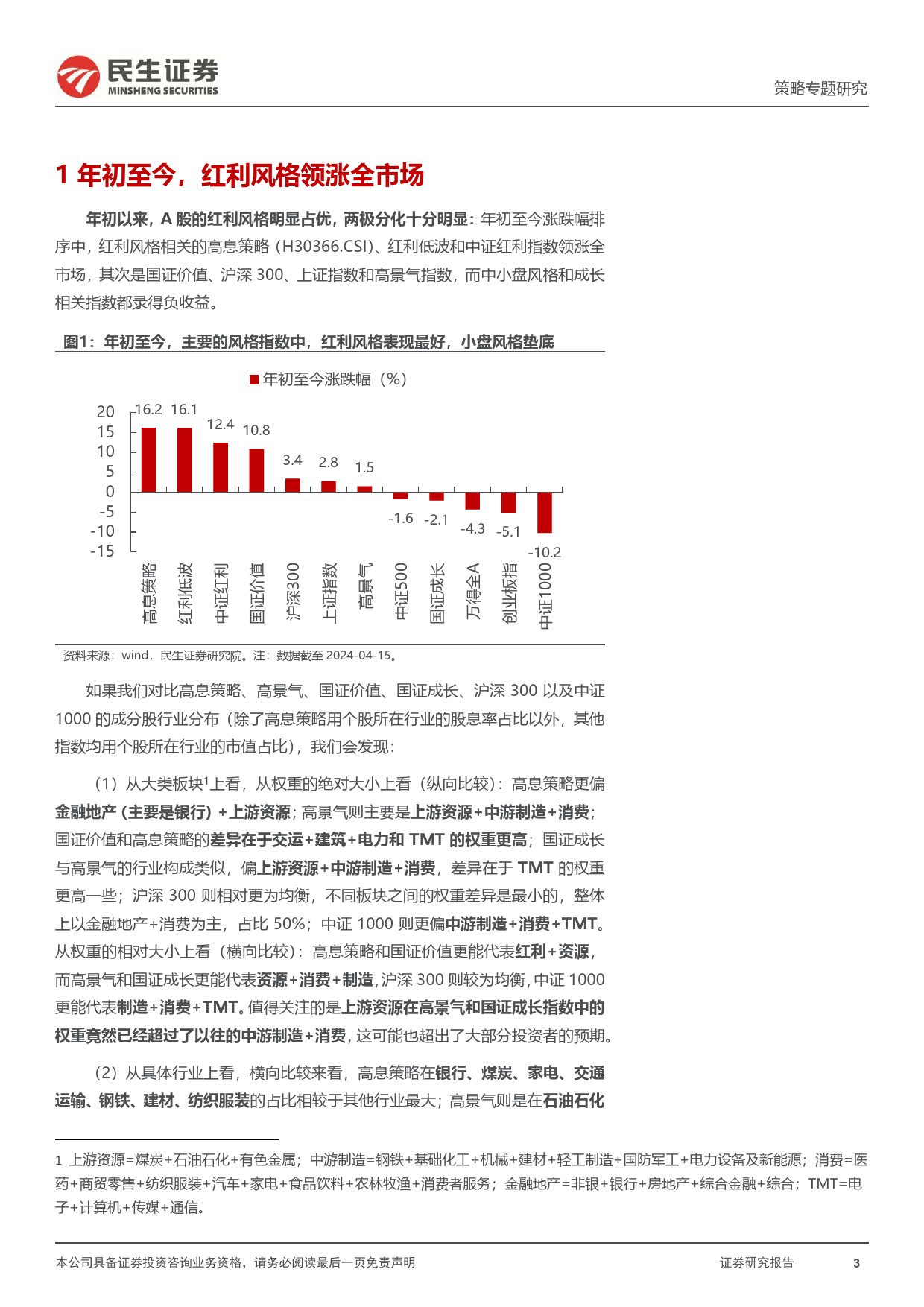

策略专题研究中证高股息策略:拥抱资源与红利2024年04月22日➢年初至今红利风格占优:去金融化趋势下,资源与红利领涨全市场。年初以[Table_Author]来,A股的红利风格明显占优:年初至今涨跌幅排序中红利相关的指数排名靠前,高息策略指数明显跑赢沪深300、高景气和中证1000。上述风格分化背后其实分析师牟一凌本质上是资源与红利相对于中游制造、下游消费和TMT明显占优:如果我们对高息策略/高景气/国证价值、成长/沪深300以及中证1000的成分股进行分析,执业证书:S0100521120002会发现相比之下,高息策略和国证价值更能代表红利+资源,而高景气和国证成邮箱:mouyiling@mszq.com长更能代表资源+消费+制造,沪深300则较为均衡,中证1000更能代表制造+消费+TMT;而从涨跌幅贡献来看,上游资源和红利相关板块成为所有指数的分析师方智勇正贡献来源,而中游制造、消费以及TMT或多或少都存在负的贡献;值得关注的是在中游制造、消费领域,高息策略和国证价值也远远跑赢了成长和中小盘,执业证书:S0100522040003尤其是在高息策略中所有的大类板块涨跌幅贡献都为正,这意味着在当前宏观环邮箱:fangzhiyong@mszq.com境下部分投资者不再一味地追逐成长性,而是更看重分红属性,也有意避开“内卷”、利润率下滑的领域。而有意思的是在国证成长和高景气内部,上游资源反而相关研究在财报属性上已经进入到“成长领域”,只是大部分投资者还不愿意承认罢了。1.A股策略周报20240421:继续前行-2024➢历史上高息策略占优的环境:经济增长无弹性,企业成长性下降,市场成交/04/21热度处于低位。如果我们构建两个组合:高息策略-国证成长以及高...

发表评论取消回复