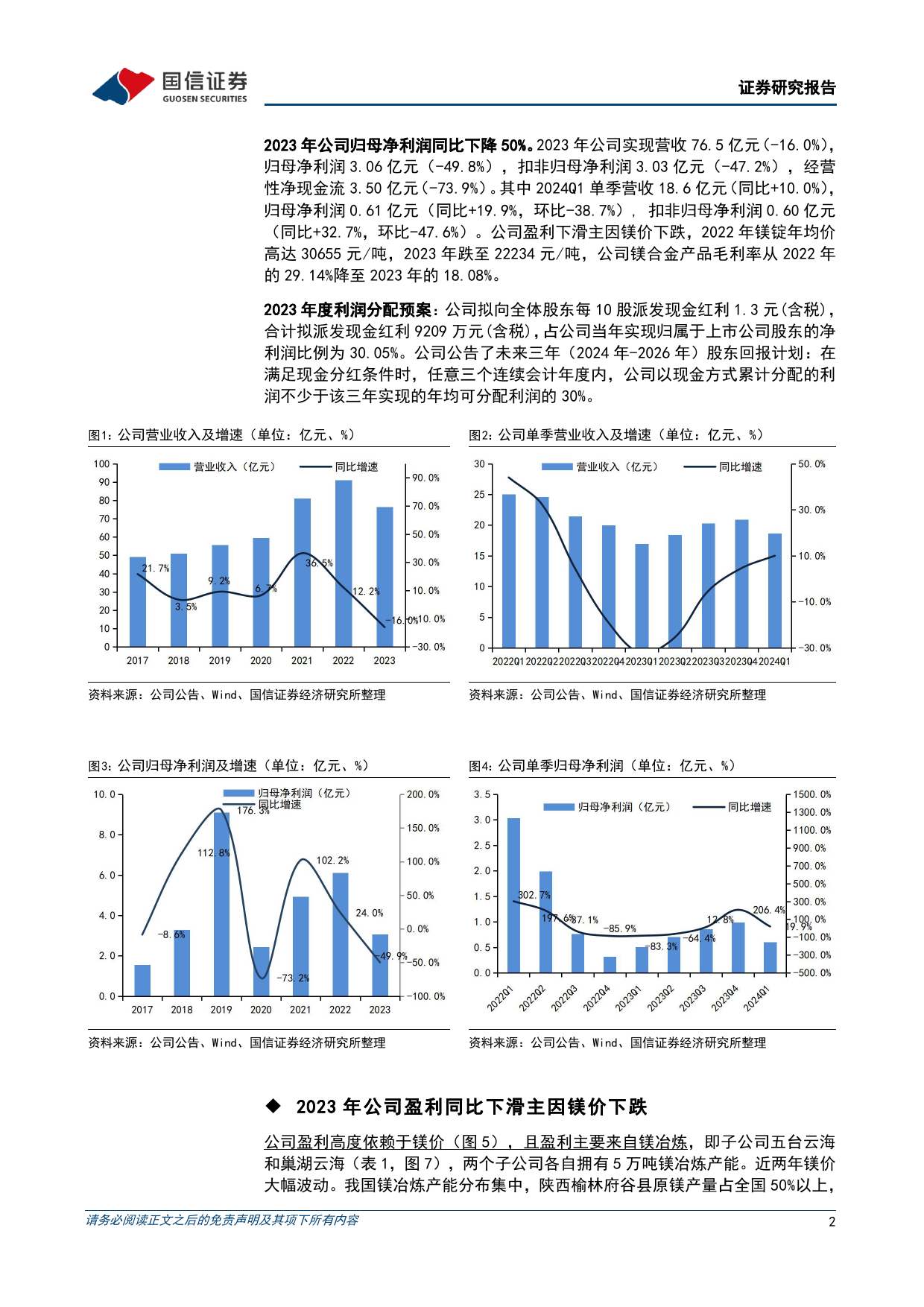

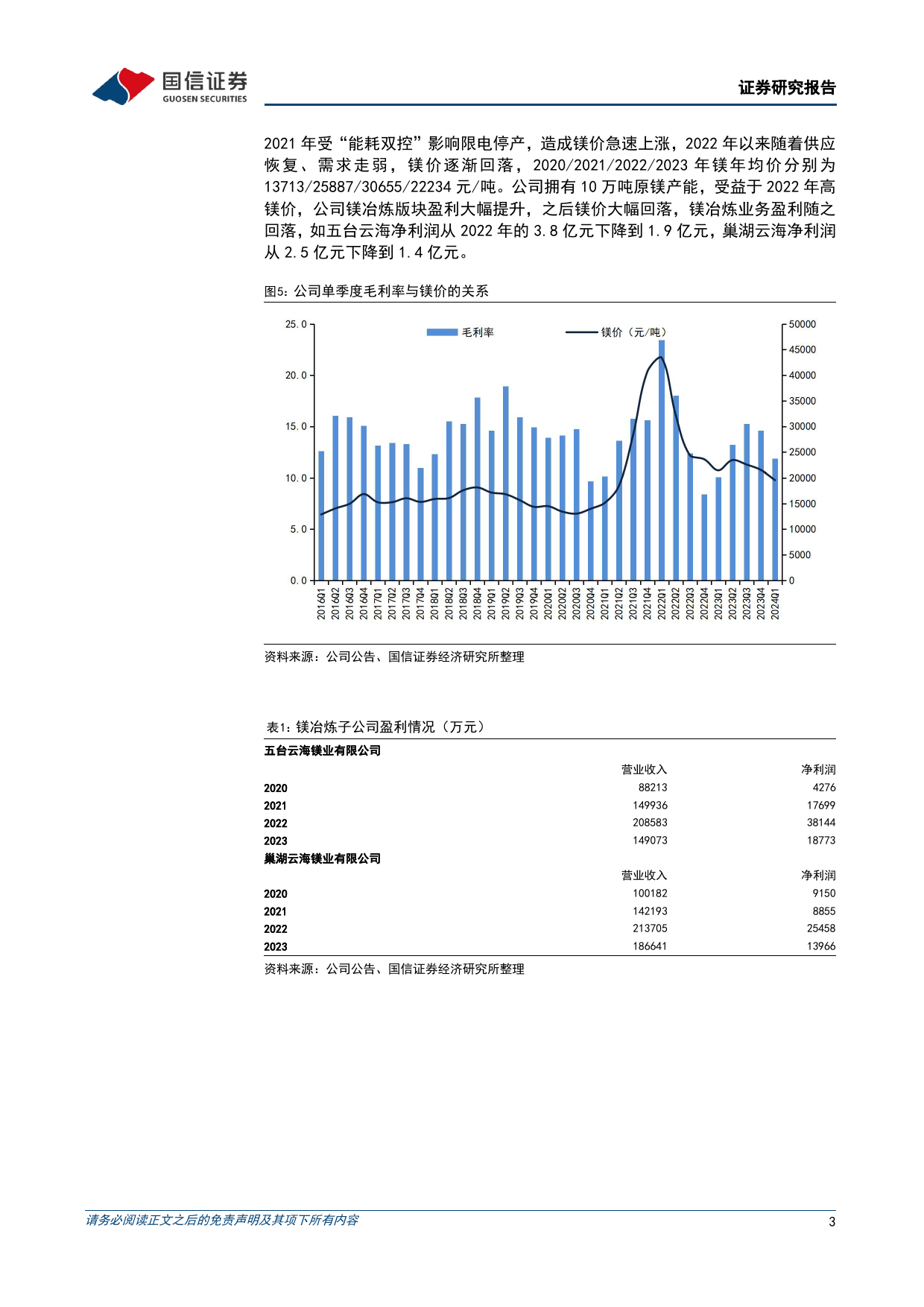

宝武镁业(002182.SZ)买入产能加速扩张,将受益于镁合金应用增长核心观点公司研究·财报点评2023年公司归母净利润同比下降50%。2023年公司实现营收76.5亿元有色金属·小金属(-16.0%),归母净利润3.06亿元(-49.8%),扣非归母净利润3.03亿元(-47.2%),经营性净现金流3.50亿元(-73.9%)。其中2024Q1单季营收证券分析师:刘孟峦证券分析师:焦方冉18.6亿元(同比+10.0%),归母净利润0.61亿元(同比+19.9%,环比-38.7%),010-88005312021-60933177扣非归母净利润0.60亿元(同比+32.7%,环比-47.6%)。公司盈利下滑主liumengluan@guosen.com.cnjiaofangran@guosen.com.cn因镁价下跌,2022年镁锭年均价高达30655元/吨,2023年跌至22234元/S0980520040001S0980522080003吨,公司镁合金产品毛利率从2022年的29.14%降至2023年的18.08%。基础数据买入(维持)公司处于产能加速扩张期。公司目前拥有10万吨原镁产能及20万吨镁合金产能,子公司五台云海、巢湖云海均入选2020年11月工信部公告的镁行业投资评级17.90元规范企业名单(第一批)。公司正在巢湖新建5万吨原镁产能、在五台新建合理估值12681/9974百万元10万吨原镁产能、在青阳新建30万吨原镁产能。随着各地产能达产,公司收盘价将拥有55万吨原镁和60万吨镁合金的规模。总市值/流通市值23.10/12.80元52周最高价/最低价222.38百万元近3个月日均成交额市场走势镁材料性价比凸显,公司利润对镁价具备高盈利弹性。过去12年,镁价是资料来源:Wind、国信证券经济研究所整理铝价的1.2倍,截至2024年4月份已跌至0.9附近。镁价目前已经重回合理区间,以镁代铝性价比优势再度显现。公司2023...

发表评论取消回复