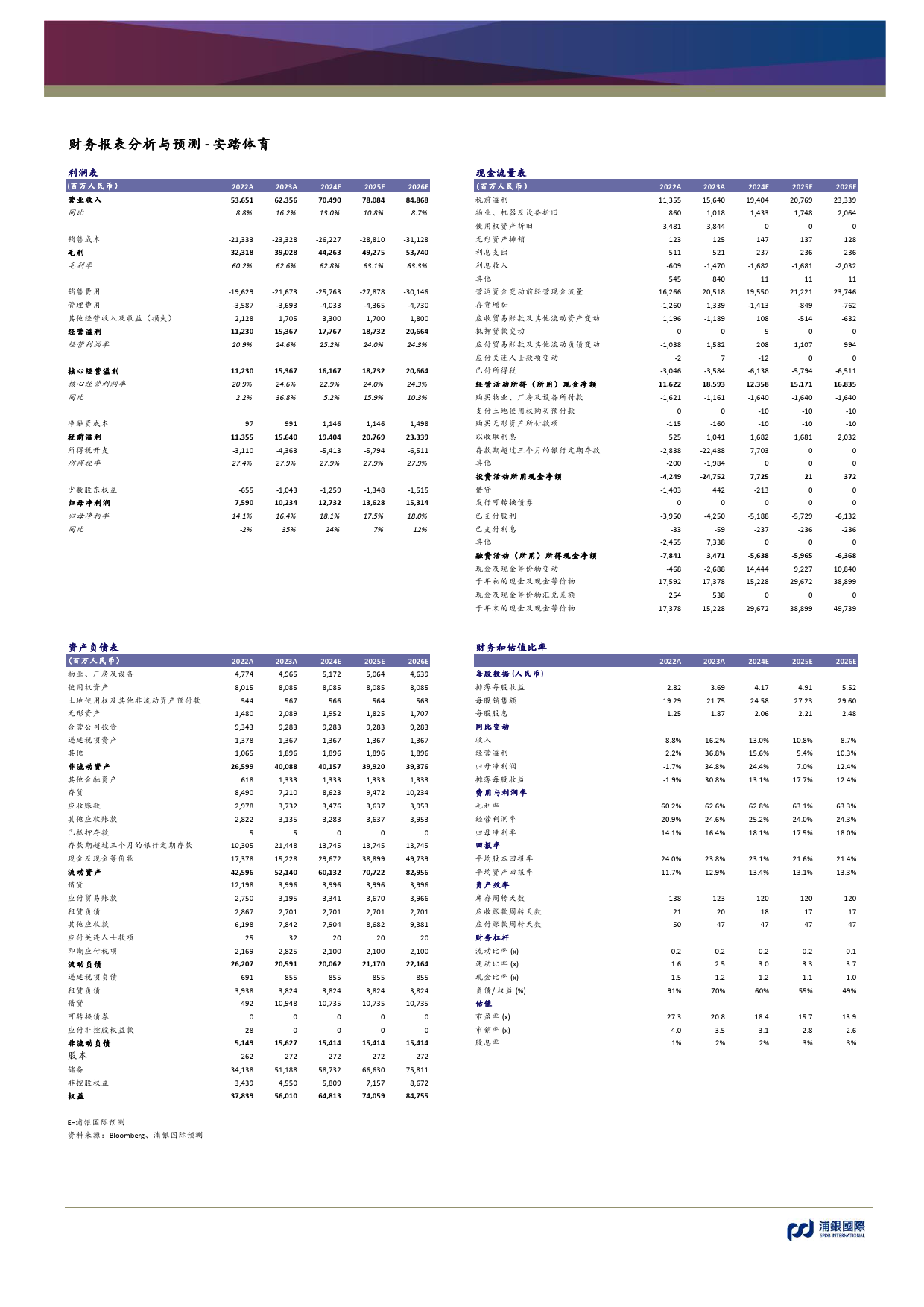

浦银国际研究公司研究消费行业安踏(2020.HK):运营质量提升将推动2024林闻嘉浦银国际年持续高质量增长;维持“买入”评级首席消费分析师richard_lin@spdbi.com过去一年里,安踏的品牌力(包括主品牌、Fila和其他品牌)、运营能(852)28086433公司研究力和基本面持续稳健向好,且趋势好于同业。以上因素都将助力公司在2024年持续取得高质量的增长。在较好市场情绪下,我们认为安踏桑若楠,CFA理应获得比同业更高的估值水平。基于23x2024P/E,我们上调目标价至101港元,并维持安踏“买入”评级以及行业首选地位。消费分析师serena_sang@spdbi.com2024年收入与流水的增长动能强于其他国产同业:管理层维持2023-(852)280864392026年安踏品牌与Fila流水复合增长率10%-15%的长期目标,并强调2024年的流水增长目标与长期流水复合增长目标一致。管理层表2024年3月27日示,受高基数以及天气的影响,公司2024年初至今两大品牌的流水增长慢于公司全年的增长目标,但符合公司的预期。我们认为,安踏评级品牌2024年流水增长的驱动力强于其他国产同业,主要由于(1)欧文篮球鞋的推出将加强安踏在篮球领域的消费者心智,为海外扩张打目标价(港元)101.0下品牌基础,(2)门店的持续优化升级(包括黑标与白标门店的面世)有望推动品牌定位向上,激活品牌热度,(3)作为中国奥运赞助商,潜在升幅/降幅+20.9%安踏品牌有望借助巴黎奥运会加大品牌投入,提升品牌力。目前股价(港元)83.652周内股价区间(港元)60.2-118.4总市值(百万港元)236,6662024年经营利润率承压,但无需过于悲观:2023年安踏归母净利率近3月日均成交额(百万港元)655...

发表评论取消回复