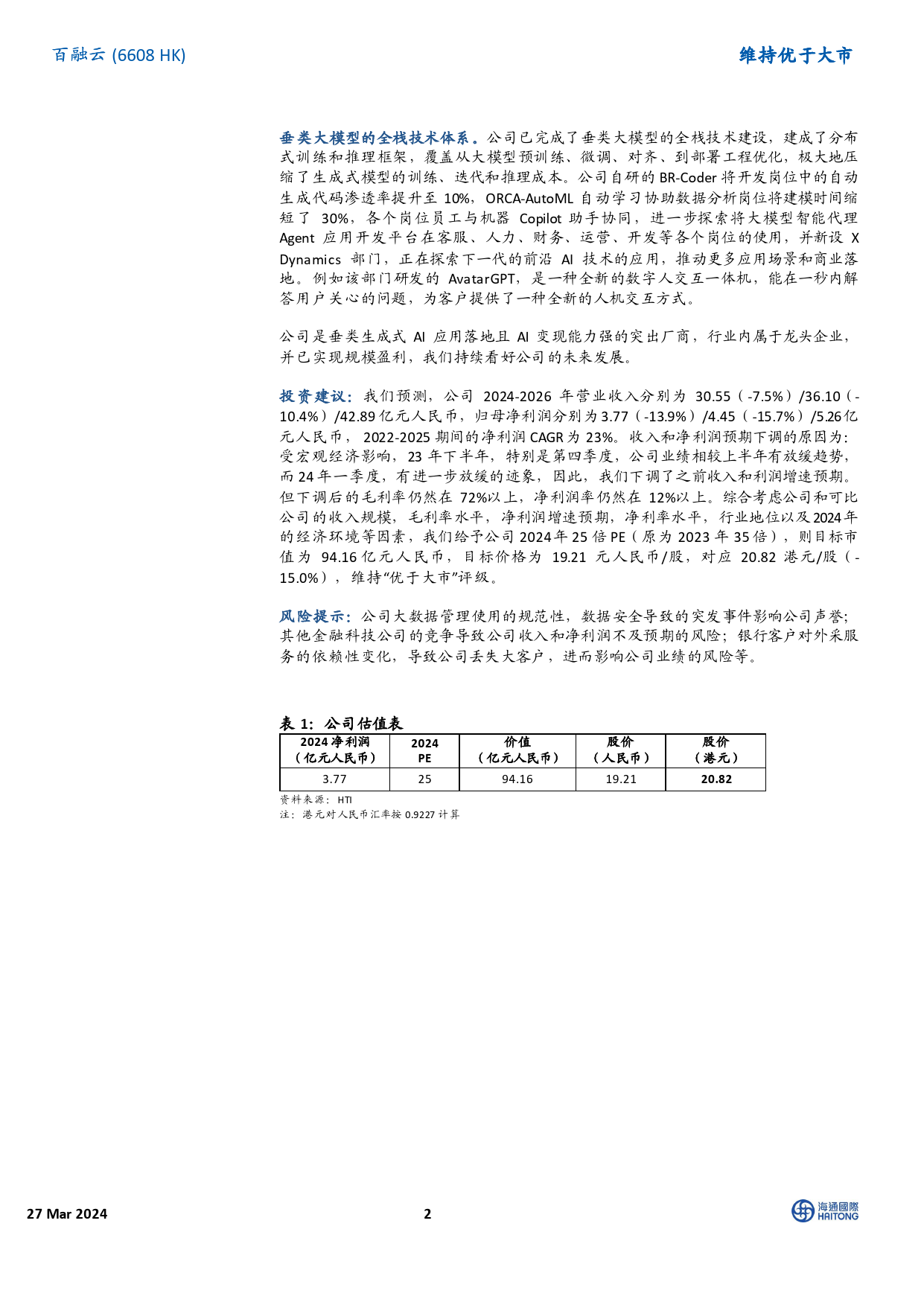

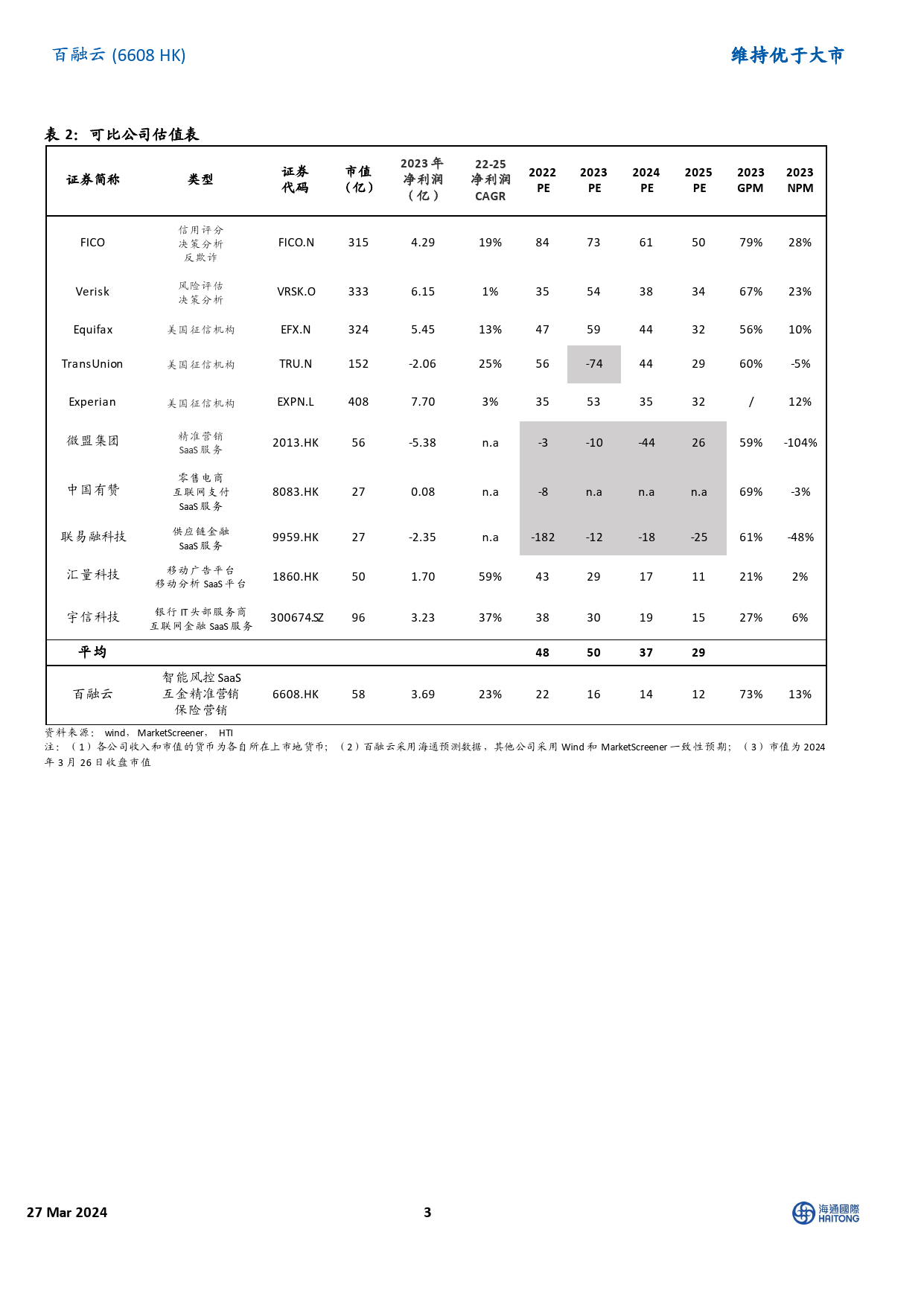

研究报告ResearchReport27Mar2024百融云Bairong(6608HK)金融云业务快速增长,盈利能力持续释放FinancialCloudBusinessRunFast,ProfitabilitySustainedRelease[观Ta点ble聚_y焦emIeniv1e]stmentFocus[Tab维le_持Info优]于大市MaintainOUTPERFORM(PleaseseeAPPENDIX1forEnglishsummary)评级优于大市OUTPERFORM金融云业务高速增长,盈利能力持续释放。2023年,公司实现营现价HK$11.84业收入约26.81亿元人民币,同比增长31%;其中,MaaS业务收目标价HK$20.82入约为8.91亿元人民币,同比增长17%,其核心客户数达到213家,同比增长14%;BaaS业务收入约17.90亿元人民币,同比增长HTIESG4.0-4.0-4.038%。BaaS的金融云收入约为11.85亿元人民币,同比增长59%,E-S-G:0-5,(PleaserefertotheAppendixforESGcomments)资产交易规模达到约531.30亿元人民币,同比增长93%;BaaS的保险云收入约为6.05亿元人民币,同比增长10%,新增保费规模市值HK$4.89bn/US$0.62bn19.53亿元人民币,同比增长72%,续保规模13.78亿元人民币,日交易额(3个月均值)US$2.52mn同比增长38%。发行股票数目412.86mn自由流通股(%)50%2023年,公司销售费用率、管理费用率和研发费用率分别为1年股价最高最低值40.0%、9.7%和14.1%。销售费用率上升,与公司开拓新市场新客注:现价HK$11.84为2024年3月26日收盘价HK$14.64-HK$8.38户有关。管理费用率和研发费用率下降,除了公司降本增效的管理措施外,还与公司内部开始采用AI工具有关,包括copilot助手PriceReturnMSCIChina和AIBR-coder等。1152023年,公司毛利率为72.91%,继续保持高毛利率水平,净利润100增长了46.2%,达到3.35亿...

发表评论取消回复