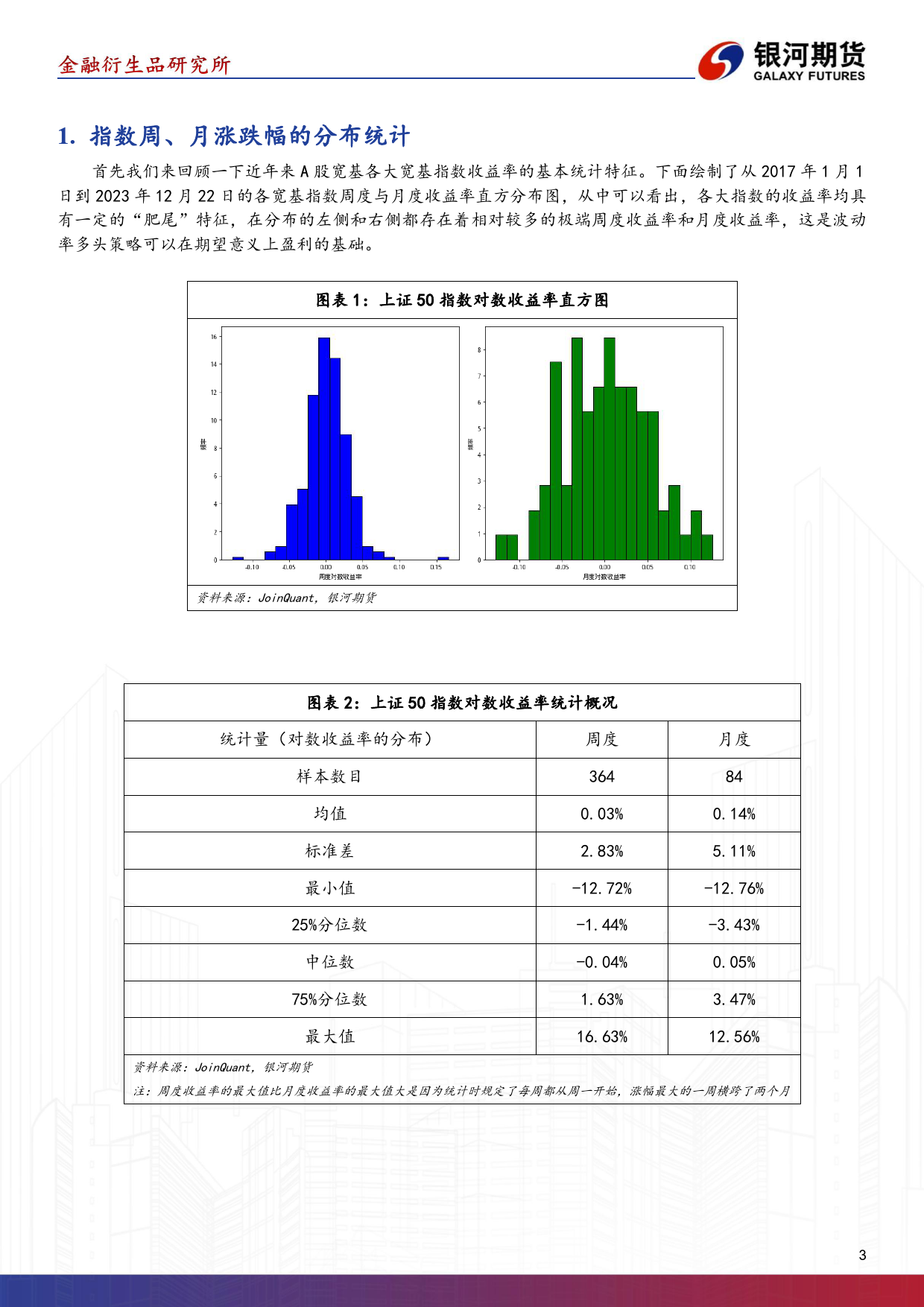

从历史波动率视角看股指期权交易机会报告日期:2023-12-29研究员:孙锋投资咨询证号:Z000567sunfeng_qh@chinastock.com.cn联系人:刘晨昱期货从业证号:F03116799liuchenyu_qh@chinastock.com.cn报告摘要本文对宽基指数(上证50、沪深300、中证500和中证1000)的历史波动率进行了比较全面的梳理和数据分析,从历史波动率随指数点位的分布、历史波动率回归均值的速度、历史波动率加大时的市场特征等角度研究了近年来宽基指数波动率的一些特点,主要得到如下几个结论:(1)中证500和中证1000这类中小盘股指数在指数点位较低时,短期波动率的均值和方差都有所增大,更可能出现“爆波”的波动率放大现象,这可能与市场上“雪球”产品敲入或接近敲入时对冲端的delta值急剧变化有关。(2)各宽基指数今年历史波动率均值回归的速度差异较大,总体来说上证50和沪深300相对中证500和中证1000回归得更快,并且各指数本身的回归天数的不确定性都比较强,从最短的一周内到最长的六十多个交易日均有分布。(3)大部分宽基指数的短期波动率HV(5)与当日的成分股成交量正相关,放量会引起波动的增大。综合这些特点,我们认为目前在股指期权上存在着波动率多头的交易机会,可以适当布局跨式期权组合或宽跨式期权组合等做多波动率的头寸:一方面各大股指的估值已经处在历史极低的位置,被压制许久的指数弹性较大,随着宏观预期的改善有着快速向上反弹的可能;另一方面,如果中证500指数和中证1000指数位置接近市场上大量“雪球”期权类产品的敲入风控区间,各大场外衍生品交易台的对冲操作也可能会进一步放大指数的波动率,所以从这个维度也存在着...

发表评论取消回复