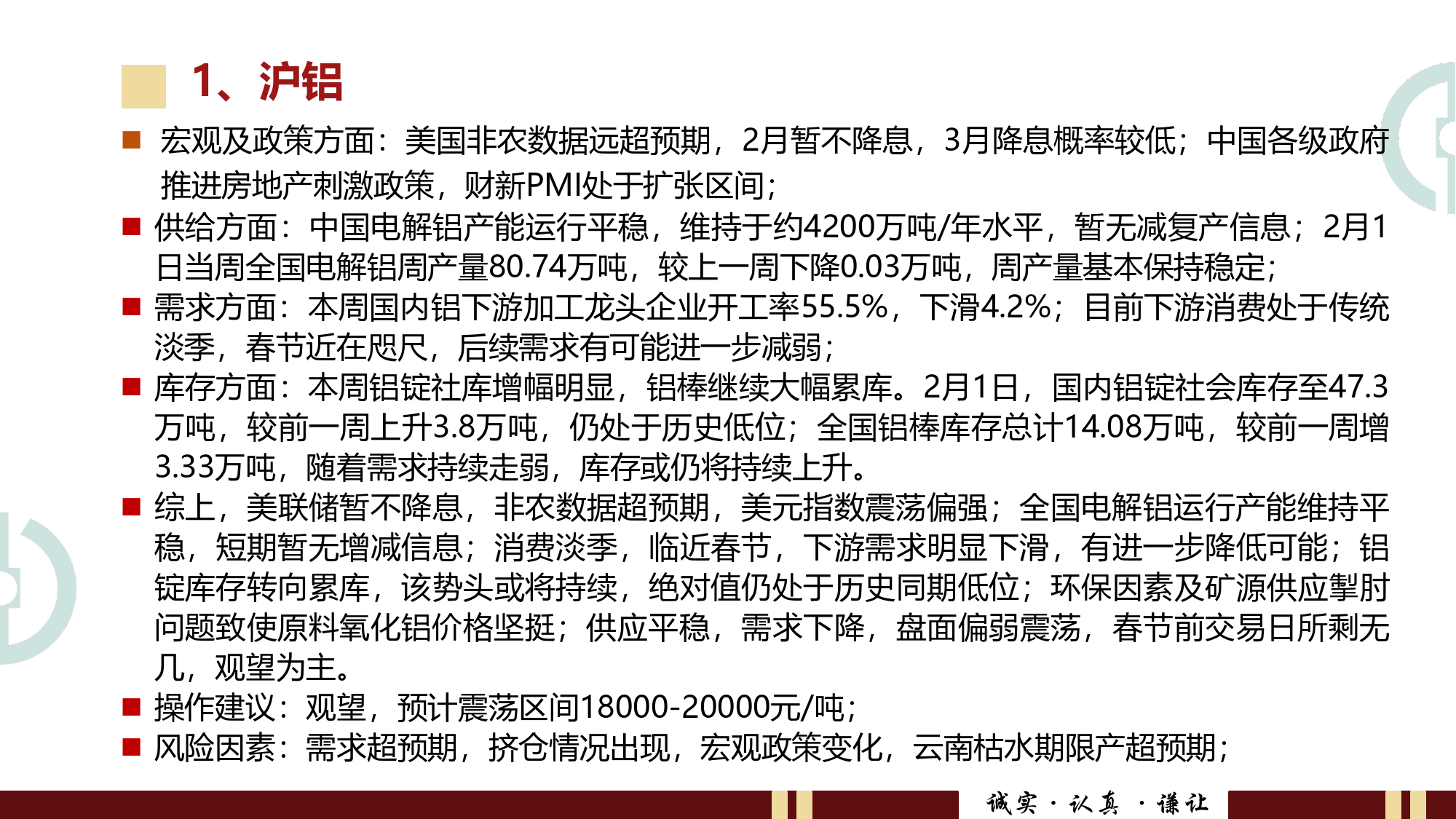

春节临近,铝锭累库2024.02.04徐金乔(F3051143,Z0019039)投资咨询业务资格证监许可[2011年]1444号一、电解铝及氧化铝观点综述1、沪铝宏观及政策方面:美国非农数据远超预期,2月暂不降息,3月降息概率较低;中国各级政府推进房地产刺激政策,财新PMI处于扩张区间;供给方面:中国电解铝产能运行平稳,维持于约4200万吨/年水平,暂无减复产信息;2月1日当周全国电解铝周产量80.74万吨,较上一周下降0.03万吨,周产量基本保持稳定;需求方面:本周国内铝下游加工龙头企业开工率55.5%,下滑4.2%;目前下游消费处于传统淡季,春节近在咫尺,后续需求有可能进一步减弱;库存方面:本周铝锭社库增幅明显,铝棒继续大幅累库。2月1日,国内铝锭社会库存至47.3万吨,较前一周上升3.8万吨,仍处于历史低位;全国铝棒库存总计14.08万吨,较前一周增3.33万吨,随着需求持续走弱,库存或仍将持续上升。综上,美联储暂不降息,非农数据超预期,美元指数震荡偏强;全国电解铝运行产能维持平稳,短期暂无增减信息;消费淡季,临近春节,下游需求明显下滑,有进一步降低可能;铝锭库存转向累库,该势头或将持续,绝对值仍处于历史同期低位;环保因素及矿源供应掣肘问题致使原料氧化铝价格坚挺;供应平稳,需求下降,盘面偏弱震荡,春节前交易日所剩无几,观望为主。操作建议:观望,预计震荡区间18000-20000元/吨;风险因素:需求超预期,挤仓情况出现,宏观政策变化,云南枯水期限产超预期;诚实·认真·谦让2、氧化铝供给方面:中国铝土矿矿山治理仍存,吕梁煤矿事故以及环保因素,致使山西、河南铝土矿安监压力加大、开采受限...

发表评论取消回复