电力设备与新能源证券研究报告y报告日期:2024年1月5日拨云见日,掘金新机———电新行业2024年度策略华龙证券研究所摘要:投资评级:推荐(维持)2023行情复盘:截至12月29日,2023年光伏指数累计下跌26.03%,最近一年走势万得全A跌幅6.39%,光伏指数跌幅超万得全A20个百分点;风电指数累计下跌30.33%,跌幅超万得全A24个百分点;电网设备指数跌幅研究员:杨阳1.44%,跑赢万得全A5个百分点。执业证书编号:S0230523110001邮箱:yangy@hlzqgs.com光伏:主产业链供给过剩,关注具备现金成本优势的龙头企业和新技术相关阅读机会。我们预计2024年全球光伏装机需求约485GW,从高增长回归理请认真阅读文后免责条款性;我国光伏装机190GW,增速约20%。建议关注两条主线:请认真阅读文后免责条款(1)具备现金成本优势的龙头。短期内主产业链供给过剩,预计一线龙头的核心优势在本轮扩产竞争中逐步从技术溢价、石英砂锁量等转变为现金流优势、成本优势,在产能出清中风险较小,具备抗风险能力和盈利韧性,有望在行业格局重塑时穿越周期。建议关注TCL中环、通威股份、隆基绿能、天合光能、晶澳科技、晶科能源、阿特斯、阳光电源、锦浪科技、上能电气、固德威等。(2)新技术机会。PERC电池最高量产效率已突破24%,持续逼近效率极限24.5%,行业降本增效驱动下,Topcon、HJT、xBC、钙钛矿等新一代电池片技术正快速发展。N型电池银耗提升,银浆环节空间有望增长,建议关注聚和材料、帝科股份、苏州固锝;HJT投资设备先行,建议关注双面微晶设备迈为股份、捷佳伟创、先导智能;0BB设备奥特维、宇邦新材等;xBC工艺及成本仍需突破,核心关注...

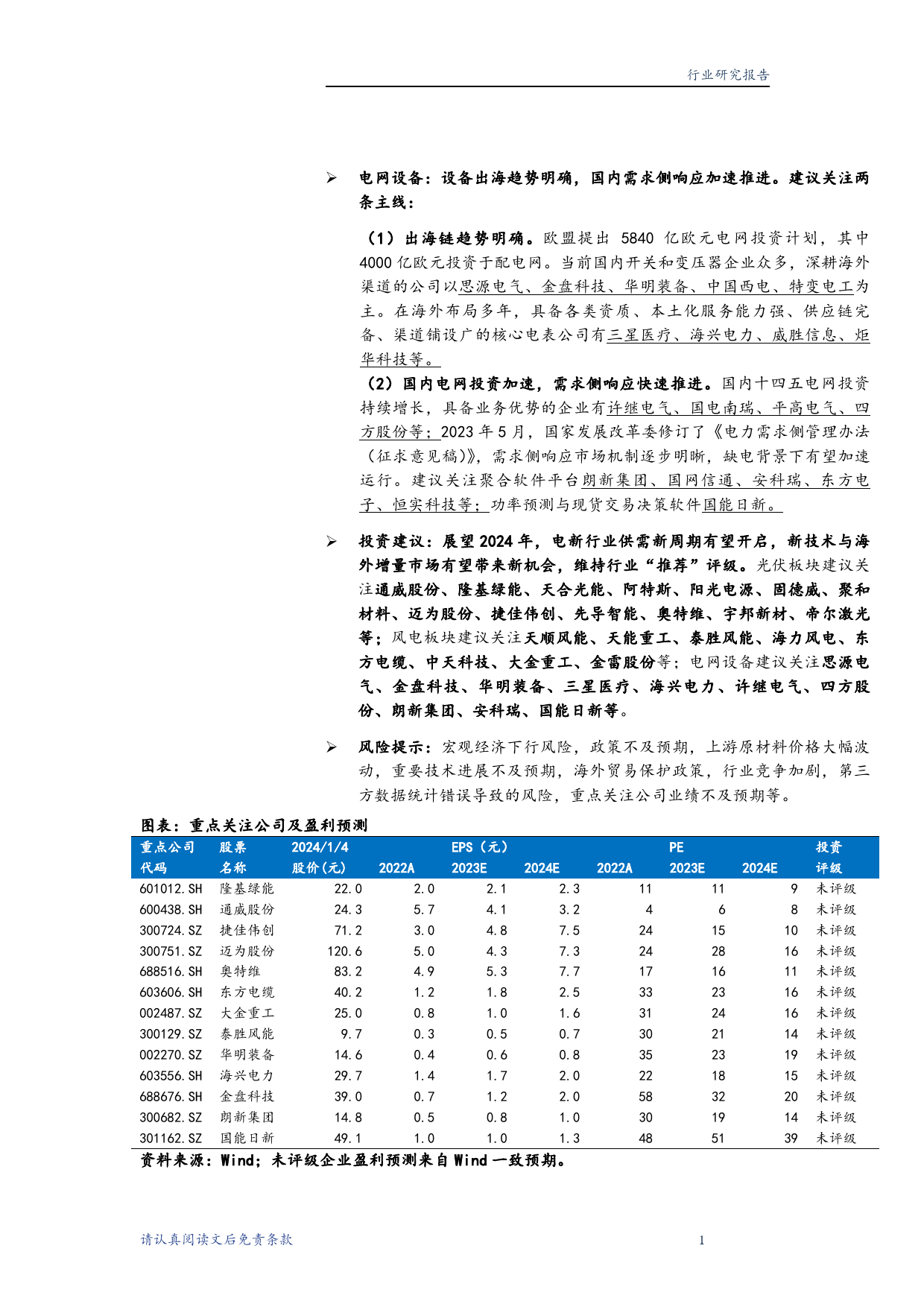

发表评论取消回复