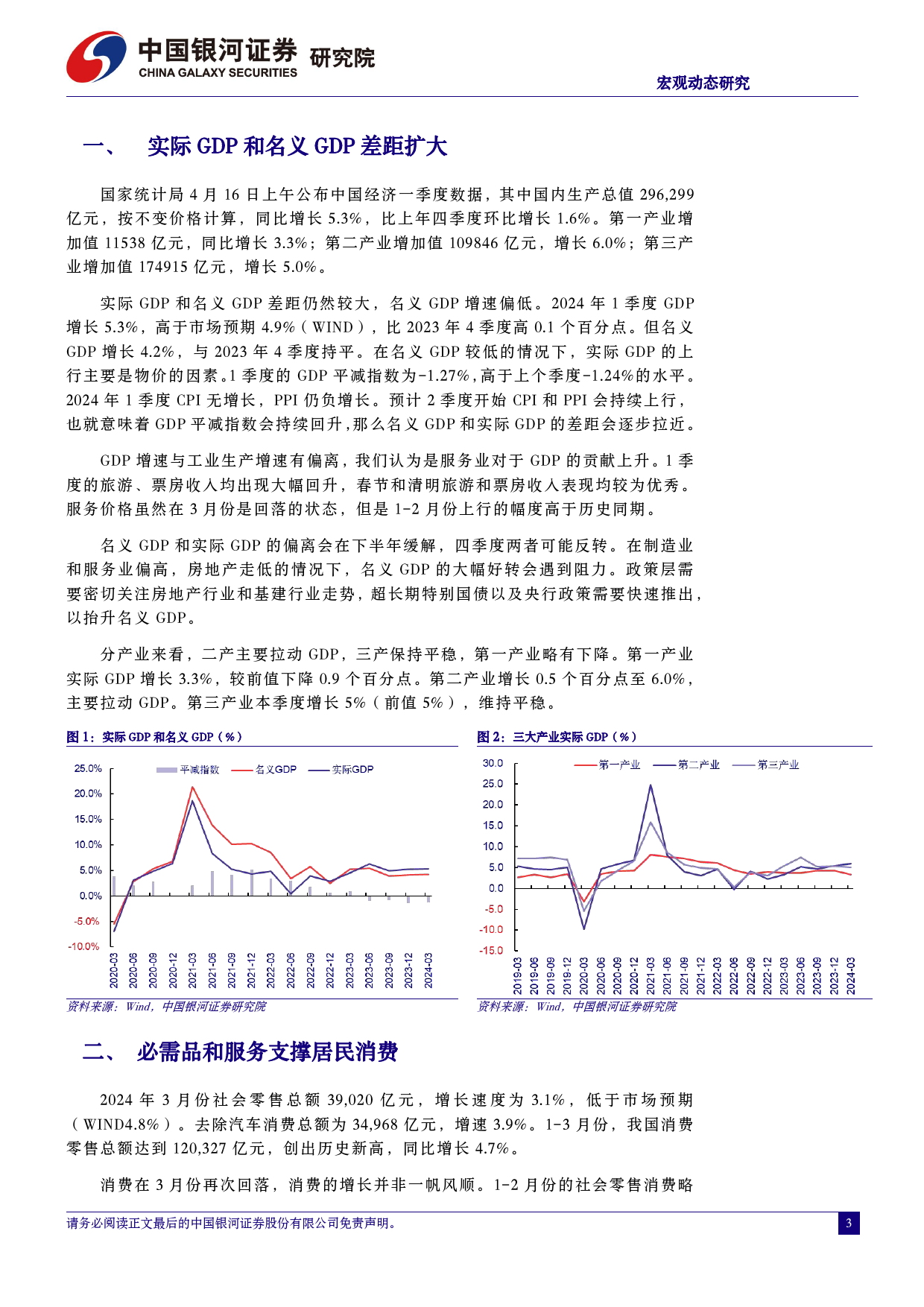

宏[Ta观ble动_H态ead报er]告2024年4月16日[Table_Title]名义增长有待回归——2024年一季度经济数据分析核心观点:分析师[首Ta席b经le_济A学ut家ho:rs]章俊[Table_Summary]:010-809280961季度经济增长超预期,物价、制造业、服务业推动其上行。(1)1季度实际:zhangjun_yj@chinastock.com.cnGDP增长5.3%,超过市场预期,与名义GDP(4.2%)差距较大。1季度的物价分析师登记编码:S0130523070003平减指数为-1.27%,物价是实际GDP超预期的主要原因。(2)GDP增速与工业生产增速有偏离,我们认为服务业对于GDP的贡献上行。1季度服务业增速走高,高明春节和清明旅游、电影票房收入表现优秀。(3)制造业的上行并未带动消费上:010-80927606行,在需求侧弱势的情况下,供给侧的强势会加大未来的供给。:gaoming_yj@chinastock.com.cn分析师登记编码:S0130522120001实际和名义GDP的差距会在下半年闭合。PPI在下半年的上行是较为确定的,4季度名义GDP可能超过实际GDP增速。在制造业和服务业偏高,房地产走低的许冬石情况下,名义GDP的大幅好转会遇到阻力。政策层需要密切关注房地产行业和:010-83574134基建行业走势,超长期特别国债以及央行政策需要快速推出,以抬升名义GDP。:xudongshi@chinastock.com.cn分析师登记编码:S0130515030003必需品和服务支撑消费。3月消费表现弱于预期,居民收入仍然低于居民支出,同时居民支出增速走低。3月服务消费增速高于商品消费增速,教育文化娱乐增研究助理:铁伟奥速达到13.4%,这与假期旅游、电影票房收入增速相符。居民资金主要用于生活消费,食品和衣着消费增速较高,居住消费增...

发表评论取消回复