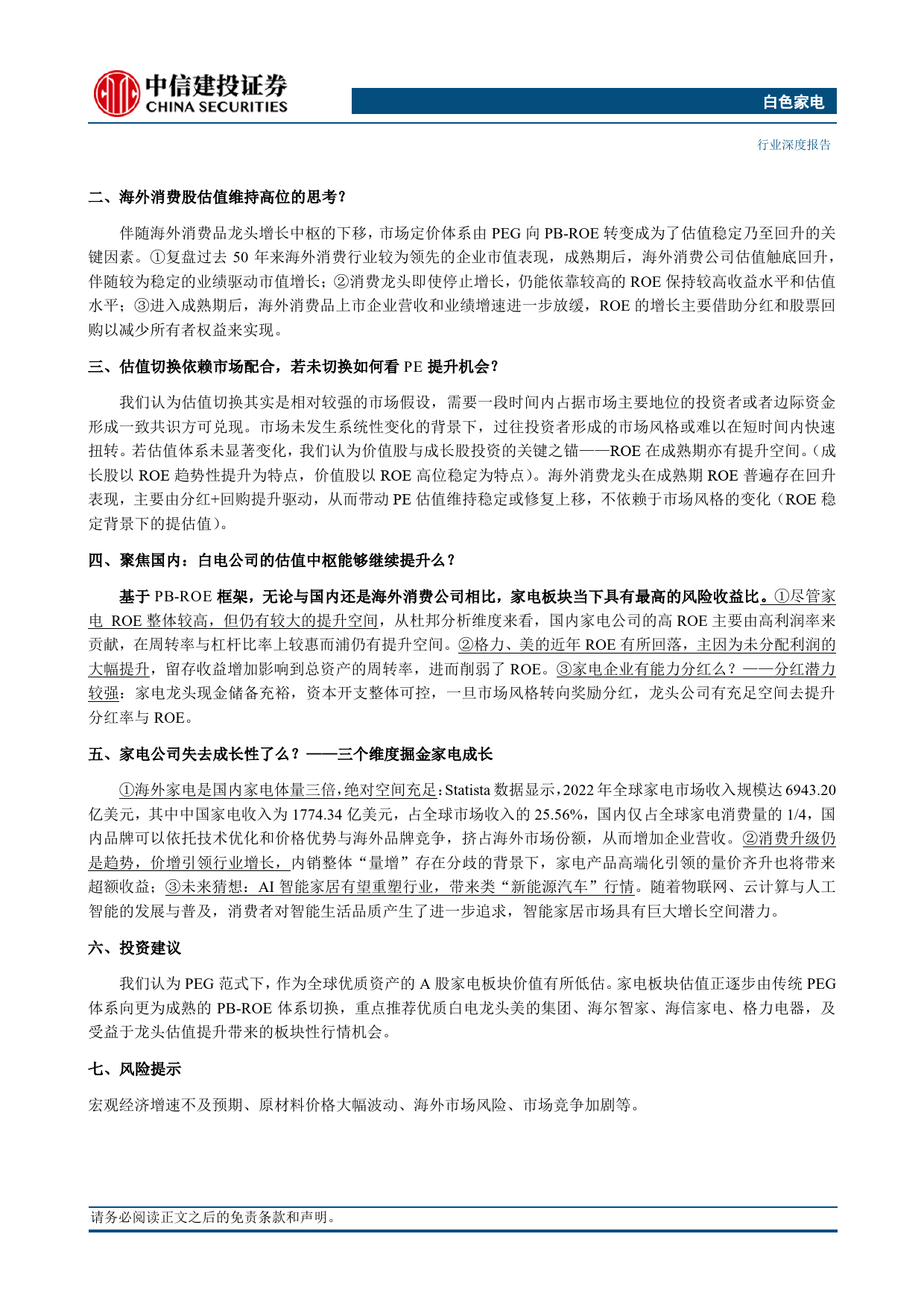

证券研究报告·行业深度白色家电白电的长期定价逻辑维持强于大市是否已经改变?马王杰核心观点mawangjie@csc.com.cnSAC编号:S1440521070002我们认为过往PEG范式下,作为全球优质资产的A股家电板块价值有所低估。对标海外,伴随成熟消费品公司估值体系向翟延杰PB-ROE框架转换,家电板块估值仍有提升空间。分红提升在海zhaiyanjie@csc.com.cn外成熟公司估值提升中发挥关键作用,国内白电龙头具备优质的010-86451610现金流与稳定的资本开支,加大分红有望带来ROE与PE的双提SAC编号:S1440521080002升。同时近年家电品牌出海+高端化进展如火如荼,亦有AI加持下智能家居这一潜在大额期权,板块成长性亦不容忽视。重点推发布日期:2024年04月23日荐优质白电龙头美的集团、海尔智家、海信家电、格力电器,及受益于龙头估值提升带来的板块性行情机会。市场表现内容摘要20%10%前言:家电行业因为已度过高速发展期,过去3年并未获得市场青睐(尤其是大白电)。2024年年初以来,家电板块呈现出0%持续上涨的行情,背后原因既有基本面驱动,也有市场风格变化。-10%那么,此刻家电估值已经到位了吗?未来我们该如何看待家电板-20%块的行情演绎?2023/4/24目光转向海外,可以发现全球成熟消费品公司估值仍然维持2023/5/24高位,我们不禁需要思考:虽已步入成熟阶段,但依靠产品升级和2023/6/24出海仍能维持稳健增长,竞争格局稳定,能够维持高分红水平的2023/7/24家电资产,未来能否得到价值的重估?2023/8/242023/9/24一、家电大涨背景下,过去估值体系是否已经失效?2023/10/242023/11/24PEG范式下,增长率仍是决定消费股估值的重要因素。家电2023...

发表评论取消回复