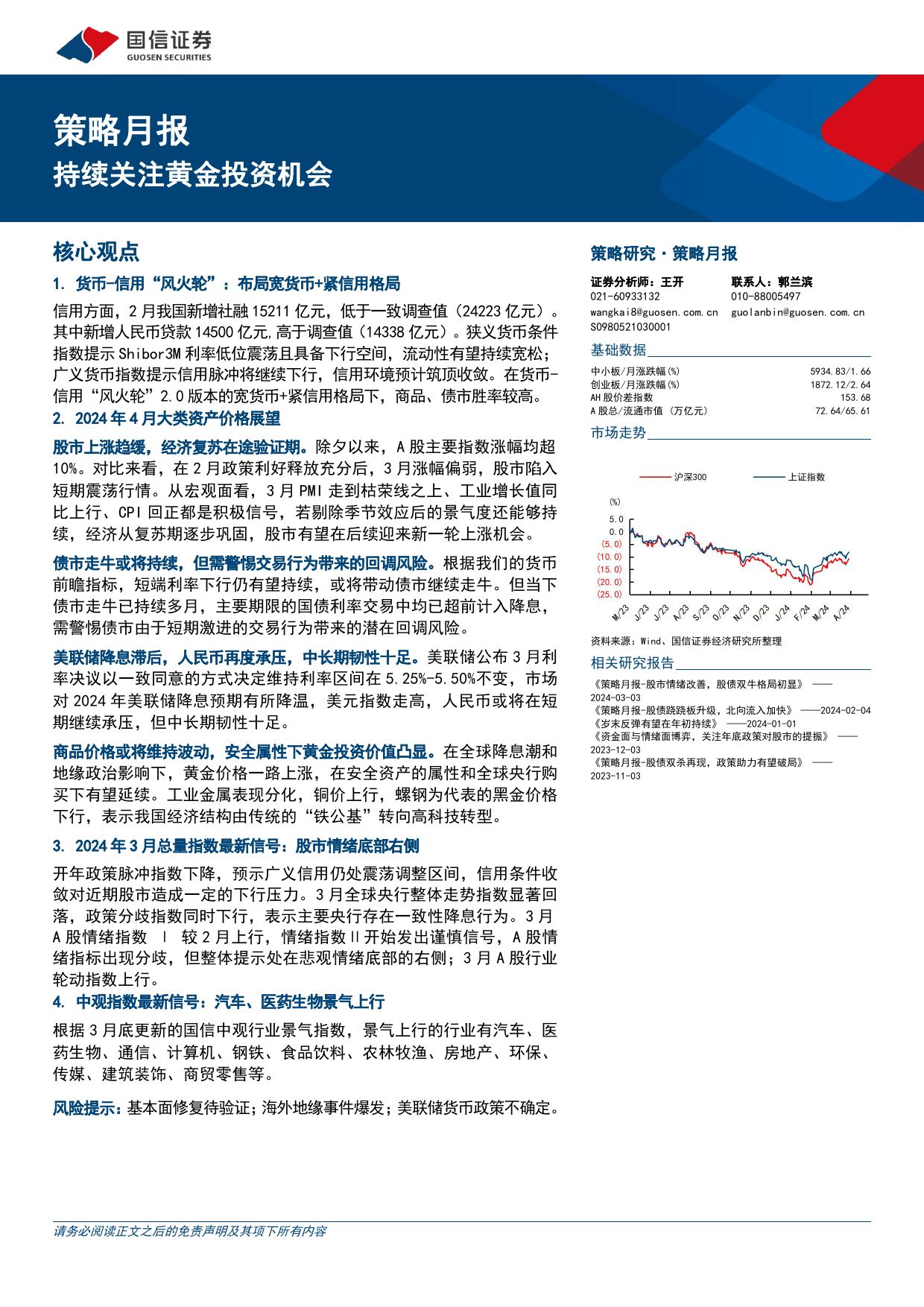

策略月报持续关注黄金投资机会核心观点策略研究·策略月报1.货币-信用“风火轮”:布局宽货币+紧信用格局证券分析师:王开联系人:郭兰滨021-60933132010-88005497信用方面,2月我国新增社融15211亿元,低于一致调查值(24223亿元)。wangkai8@guosen.com.cnguolanbin@guosen.com.cn其中新增人民币贷款14500亿元,高于调查值(14338亿元)。狭义货币条件S0980521030001指数提示Shibor3M利率低位震荡且具备下行空间,流动性有望持续宽松;5934.83/1.66广义货币指数提示信用脉冲将继续下行,信用环境预计筑顶收敛。在货币-基础数据1872.12/2.64信用“风火轮”2.0版本的宽货币+紧信用格局下,商品、债市胜率较高。2.2024年4月大类资产价格展望中小板/月涨跌幅(%)153.68创业板/月涨跌幅(%)72.64/65.61股市上涨趋缓,经济复苏在途验证期。除夕以来,A股主要指数涨幅均超AH股价差指数10%。对比来看,在2月政策利好释放充分后,3月涨幅偏弱,股市陷入A股总/流通市值(万亿元)短期震荡行情。从宏观面看,3月PMI走到枯荣线之上、工业增长值同比上行、CPI回正都是积极信号,若剔除季节效应后的景气度还能够持市场走势续,经济从复苏期逐步巩固,股市有望在后续迎来新一轮上涨机会。资料来源:Wind、国信证券经济研究所整理债市走牛或将持续,但需警惕交易行为带来的回调风险。根据我们的货币前瞻指标,短端利率下行仍有望持续,或将带动债市继续走牛。但当下相关研究报告债市走牛已持续多月,主要期限的国债利率交易中均已超前计入降息,需警惕债市由于短期激进的交易行为带来的潜在回调风险。《策略月报-股市情绪改善,股债双牛格局初显》——...

发表评论取消回复