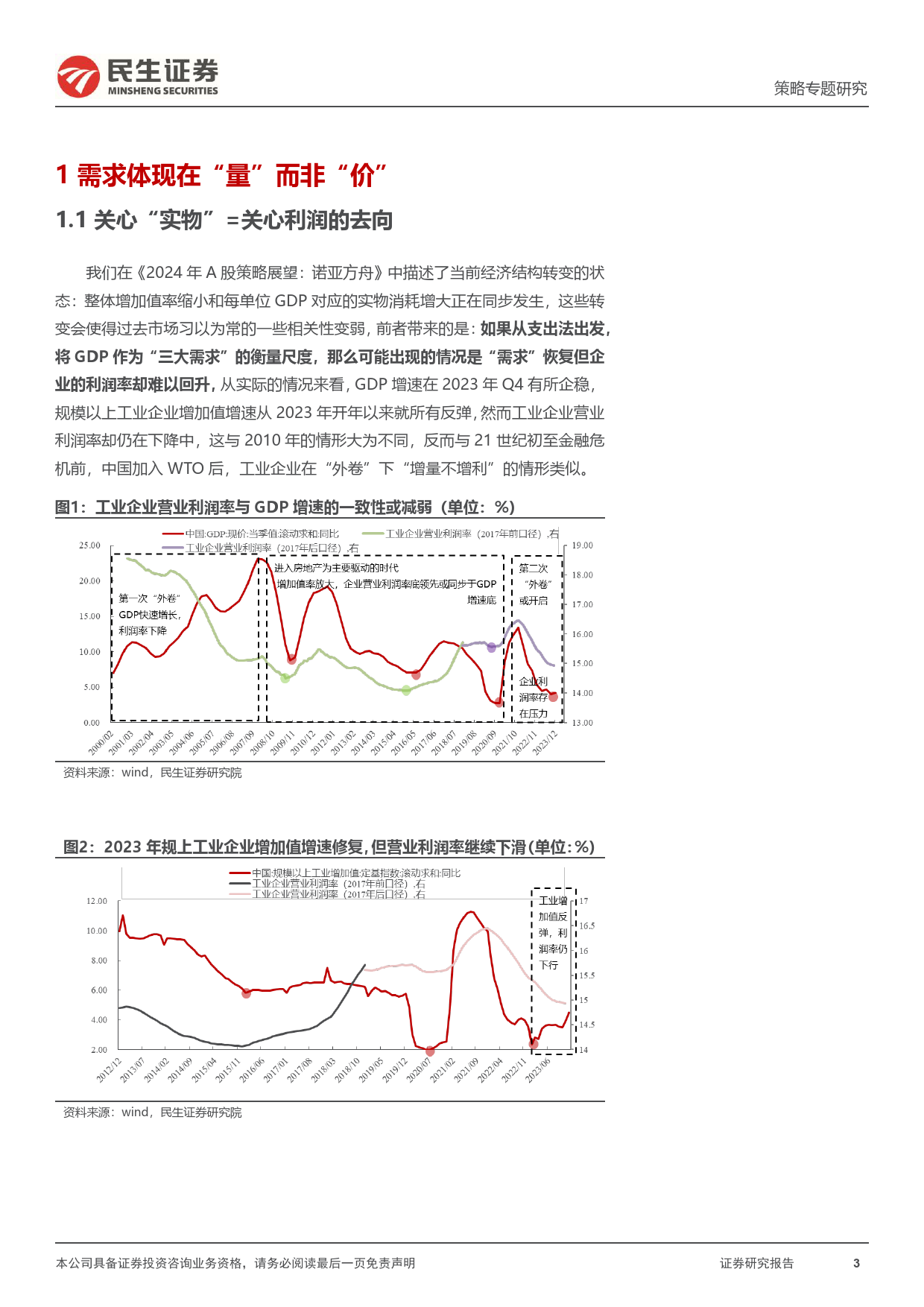

策略专题研究“外卷”开启,实物崛起2024年01月28日➢“卷”导致量增才能利增。当前经济结构的转变是:以GDP来看“需求”[Table_Author]恢复但企业的利润率却难以回升,此时利润增长的机会将集中在能够不断获取市场份额的“玩家”手中,我们从上市公司的数据中看到:在2017-2019年,市分析师牟一凌场份额的提升更像是净利润正增长的“充分条件”,“卷赢了”的企业大概率净利润能够正增长;而到了2021-2023年,市场份额的提升变成了净利润正增长的执业证书:S0100521120002“必要条件”,在这样的情形之下,除了“内卷”,我们也看到有更多的企业选择邮箱:mouyiling@mszq.com了“出海外卷”,即开始提升海外营业收入占自身营收的份额,对投资者来说,未来的选择标准可能是:在行业内部寻找“卷王”;而在行业比较上,则需要去寻分析师王况炜找有确定性“量增”的领域,幸运的是,单位实物消耗增长这一宏观背景已经指出了确定性“量增”大致的方向——资源及初级加工原材料。执业证书:S0100522040002邮箱:wangkuangwei@mszq.com➢2024年的实物消耗结构由三种力量拉扯:建筑、产能建设、产品生产。回顾2021-2023年的这三年,实物需求的背后隐含了三种力量:2021年开始我们相关研究意识房地产行业的降温使过去支撑实物需求最主要的力量(通过建筑业和对建材的消耗)放缓;2022年则感受到了海外产能建设带来的资本品需求,设备制造1.行业信息跟踪(2024.1.15-2024.1.21):地受到拉动;2023年中国出口结构体现了海外加入全球供应链带来的中间品需求。产后周期消费品的内外需分化延续-2024/01对于2024年的实物消耗的预测,第一个需要...

发表评论取消回复