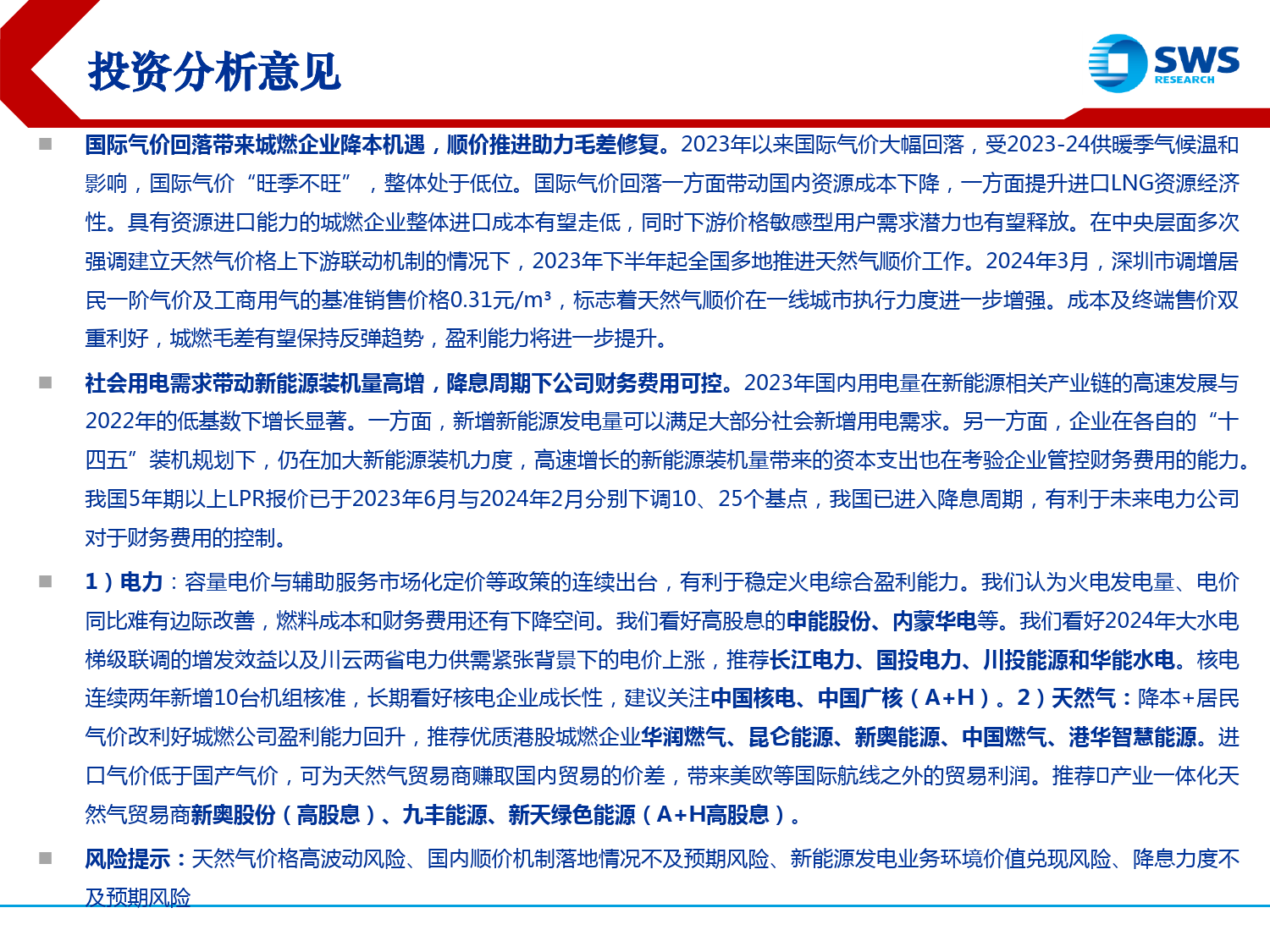

降本增效进行时,稳健属性渐回归2024年公用事业行业春季投资策略证券分析师:王璐A0230516080007研究支持:朱赫A02301220600072024.3.28投资分析意见国际气价回落带来城燃企业降本机遇,顺价推进助力毛差修复。2023年以来国际气价大幅回落,受2023-24供暖季气候温和影响,国际气价“旺季不旺”,整体处于低位。国际气价回落一方面带动国内资源成本下降,一方面提升进口LNG资源经济性。具有资源进口能力的城燃企业整体进口成本有望走低,同时下游价格敏感型用户需求潜力也有望释放。在中央层面多次强调建立天然气价格上下游联动机制的情况下,2023年下半年起全国多地推进天然气顺价工作。2024年3月,深圳市调增居民一阶气价及工商用气的基准销售价格0.31元/m³,标志着天然气顺价在一线城市执行力度进一步增强。成本及终端售价双重利好,城燃毛差有望保持反弹趋势,盈利能力将进一步提升。社会用电需求带动新能源装机量高增,降息周期下公司财务费用可控。2023年国内用电量在新能源相关产业链的高速发展与2022年的低基数下增长显著。一方面,新增新能源发电量可以满足大部分社会新增用电需求。另一方面,企业在各自的“十四五”装机规划下,仍在加大新能源装机力度,高速增长的新能源装机量带来的资本支出也在考验企业管控财务费用的能力。我国5年期以上LPR报价已于2023年6月与2024年2月分别下调10、25个基点,我国已进入降息周期,有利于未来电力公司对于财务费用的控制。1)电力:容量电价与辅助服务市场化定价等政策的连续出台,有利于稳定火电综合盈利能力。我们认为火电发电量、电价同比难有边际改善,燃料成本和财务费...

发表评论取消回复