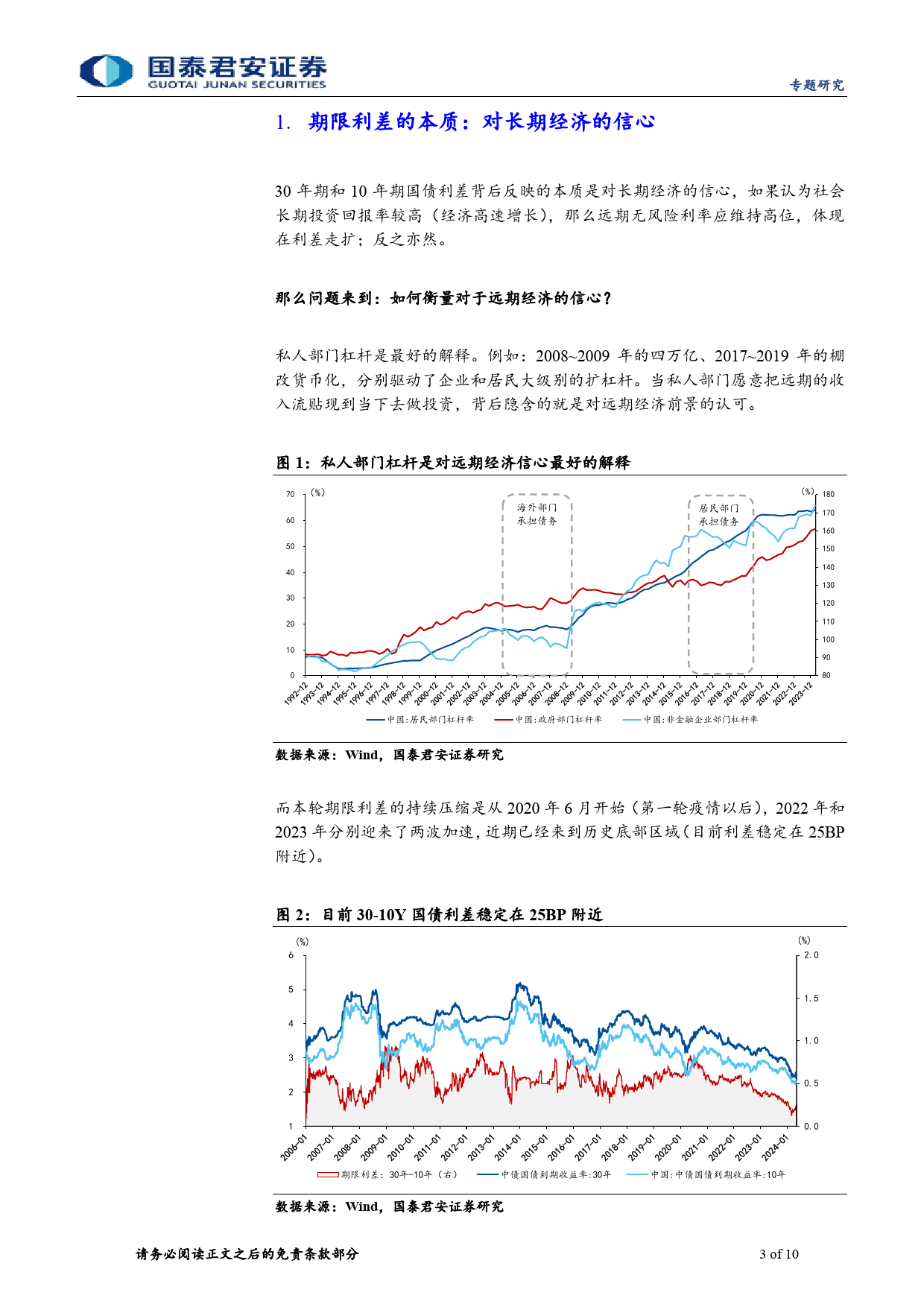

观研究[Table_Main[2ITn0af2bol4]e._0T5it.l1e]3宏观研究30-10y国债利差反转的必要条件[Table_Author报]告作者——“去杠杆”终局推演系列一韩朝辉(分析师)021-38038433专[本Ta报bl告e_导Gu读id:e]hanchaohui@gtjas.com题本质上,30-10y期限利差定价的是私人部门主动加杠杆的预期,因此期限利差反转的证书编号S0880523110001研条件清晰可见:第一,仅货币宽松并不能驱动利差反转,而是需要私人部门的杠杆配究合,而在地产角色弱化的背景下,央行购债与资本市场(股票)的正向反馈是可以期证书编号张剑宇(研究助理)021-38674711待的一种场景;第二,企业部门的被动加杠杆也不能驱动利差反转,而须以可持续的zhangjianyu029568@gtjas.comS0880124030031需求动能与盈利预期作为前提。证书编号汪浩(分析师)摘要:0755-23976659wanghao025053@gtjas.com[Tabl期e_限Su利m差m的ar本y]质:对长期经济的信心。30-10y国债利差背后反映的本质是对长S0880521120002期经济的信心,如果认为社会长期投资回报率较高(经济高速增长),那么远期[Table_Repo相rt]关报告无风险利率应维持高位,体现在利差走扩;反之亦然。私人部门杠杆是对远期经济信心最好的解释,当私人部门愿意把远期的收入流贴现到当下去做投资,背后五一假期出行消费观察与海外热点解析隐含的就是对远期经济前景的认可。而本轮期限利差的持续压缩是从2020年6月开始(第一轮疫情以后),2022年和2023年分别迎来了两波加速,近期已经来2024.05.05到历史底部区域(目前利差稳定在25BP附近)。美联储五月议息会议前瞻信用周期才是真正的信心标尺。2024.04.28居民部门——出清...

发表评论取消回复