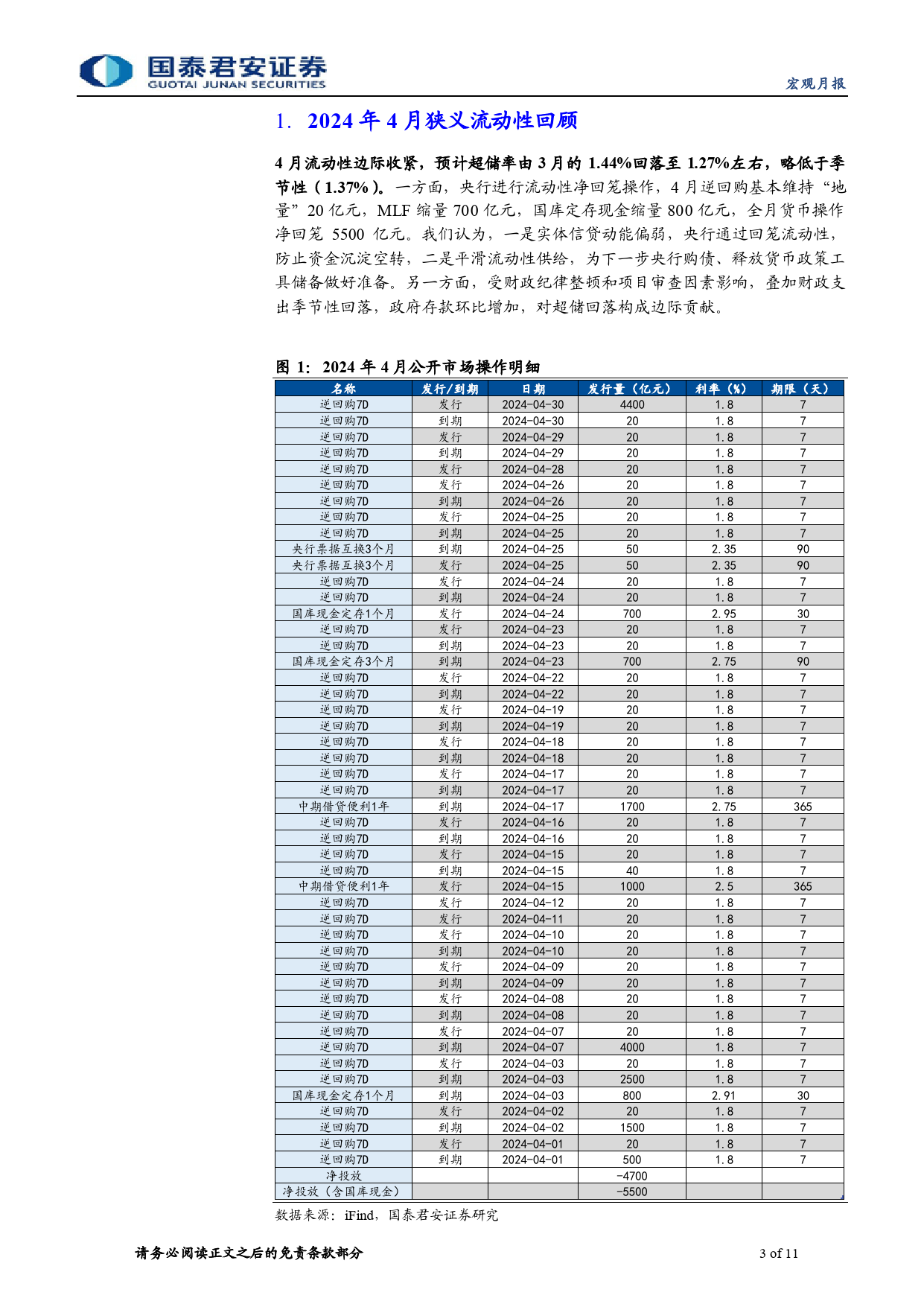

观宏观研究研究[Table_Main[2ITn0af2bol4]e._0T5it.l0e5][Table_Author报]告作者政府债放量供给,降准对冲可期韩朝辉(分析师)021-38038433——2024年5月货币政策操作展望hanchaohui@gtjas.com证书编号S0880523110001宏[本Ta报ble告_G导ui读de:]观5月狭义流动性中性偏紧,压力主要来自政府债供给、缴税、缴准多增的影响,潜在张剑宇(研究助理)月流动性缺口预计在1.5万亿元左右。我们预计央行将“填谷”,以稳定流动性的整体水021-38674711报平,具体操作方式按发生概率由高到低依次为:1)MLF放量2000亿元左右、降准zhangjianyu029568@gtjas.com证书编号S088012403003125bp;2)降准50bp;3)央行下场购债。预计超储率将小幅回落至1.24%。汪浩(分析师)摘要:0755-23976659wanghao025053@gtjas.com[Tabl4e_月Su流m动ma性ry边]际收紧,预计超储率由3月的1.44%回落至1.27%左右,略证书编号S0880521120002低于季节性(1.37%)。一方面,央行进行流动性净回笼操作,4月逆回购基本维持“地量”20亿元,MLF缩量700亿元,国库定存现金缩量800[Table_Repo相rt]关报告亿元,全月货币操作净回笼5500亿元。我们认为,一是实体信贷动能偏弱,央行通过回笼流动性,防止资金沉淀空转,二是平滑流动性供给,价格温和回升,期限利差反弹为下一步央行购债、释放货币政策工具储备做好准备。另一方面,受财2024.04.27政纪律整顿和项目审查因素影响,叠加财政支出季节性回落,政府存款环比增加,对超储回落构成边际贡献。商品房销售有所回落,出口指数略有回暖2024.04.21资金价格方面,4月资金利率中枢整体平稳,月末出现季节性上抬,R007和DR007均...

发表评论取消回复