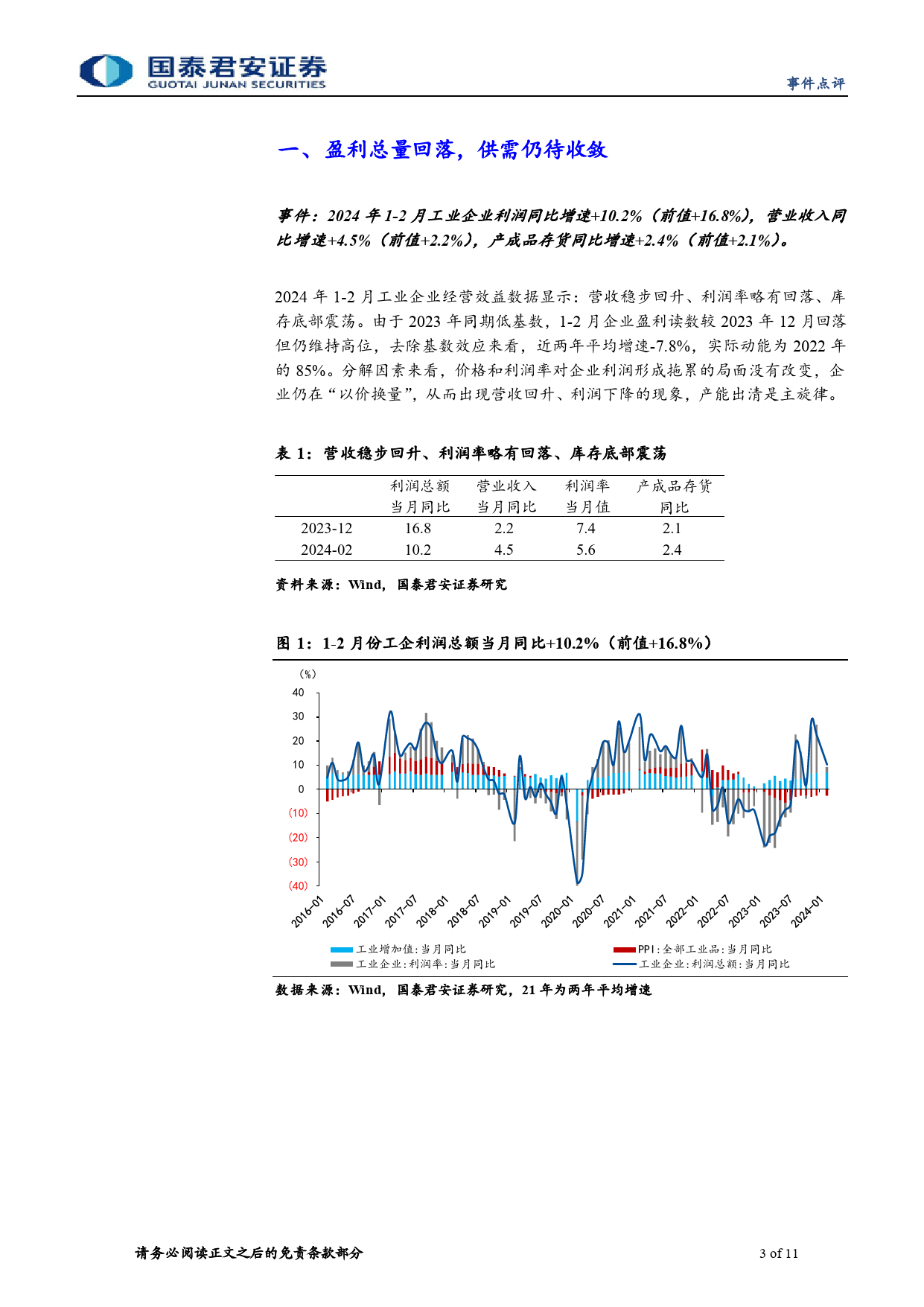

观宏观研究研究[Table_Main[2ITn0af2bol4]e._0T3it.l2e8][Table_Author报]告作者库存周期拐点的决定性因素韩朝辉(分析师)021-38038433——2024年1-2月利润数据点评hanchaohui@gtjas.com证书编号S0880523110001事[本Ta报ble告_G导ui读de:]件出口开门红带来了一轮结构性补库,后续逆周期政策的发力或许会延续这一态势,我汪浩(分析师)点们重申库存周期“U型底”的判断。库存周期拐点的决定性因素在于需求修复,居民0755-23976659评端的储蓄释放和资产负债表动态应是关注重点。wanghao025053@gtjas.com证书编号S0880521120002摘要:[Tabl盈e_S利um总m量ar回y]落,供需仍待收敛。2024年1-2月工业企业经营效益数据显黄汝南(分析师)示:营收稳步回升、利润率略有回落、库存底部震荡。由于2023年同期010-83939779低基数,1-2月企业盈利读数较2023年12月回落但仍维持高位,去除基huangrunan@gtjas.com数效应来看,近两年平均增速-7.8%。价格和利润率对企业利润形成拖累证书编号S0880523080001的局面没有改变,企业仍在“以价换量”,从而出现营收回升、利润下降的现象。[Table_Repo相rt]关报告营收稳步回升,利润率略有回落。2024年1-2月工业企业营业收入累计同比+4.5%(前值+2.2%),当月环比-9.2%,强于季节性(-18.6%)。生产端第一本账支出进度创历史新高动能进一步提升,但中游加工和设备受到上游成本挤压,对利润率形成拖2024.03.26累。1-2月利润率5.6%(前值7.4%),低于受疫情影响较小的2021和2022不变的降息指引,波动的降息预期年。营业成本率为近5年最高,是压制企业利润率的主要因素。后续价格2024.03.21端的修复和宽松的...

发表评论取消回复