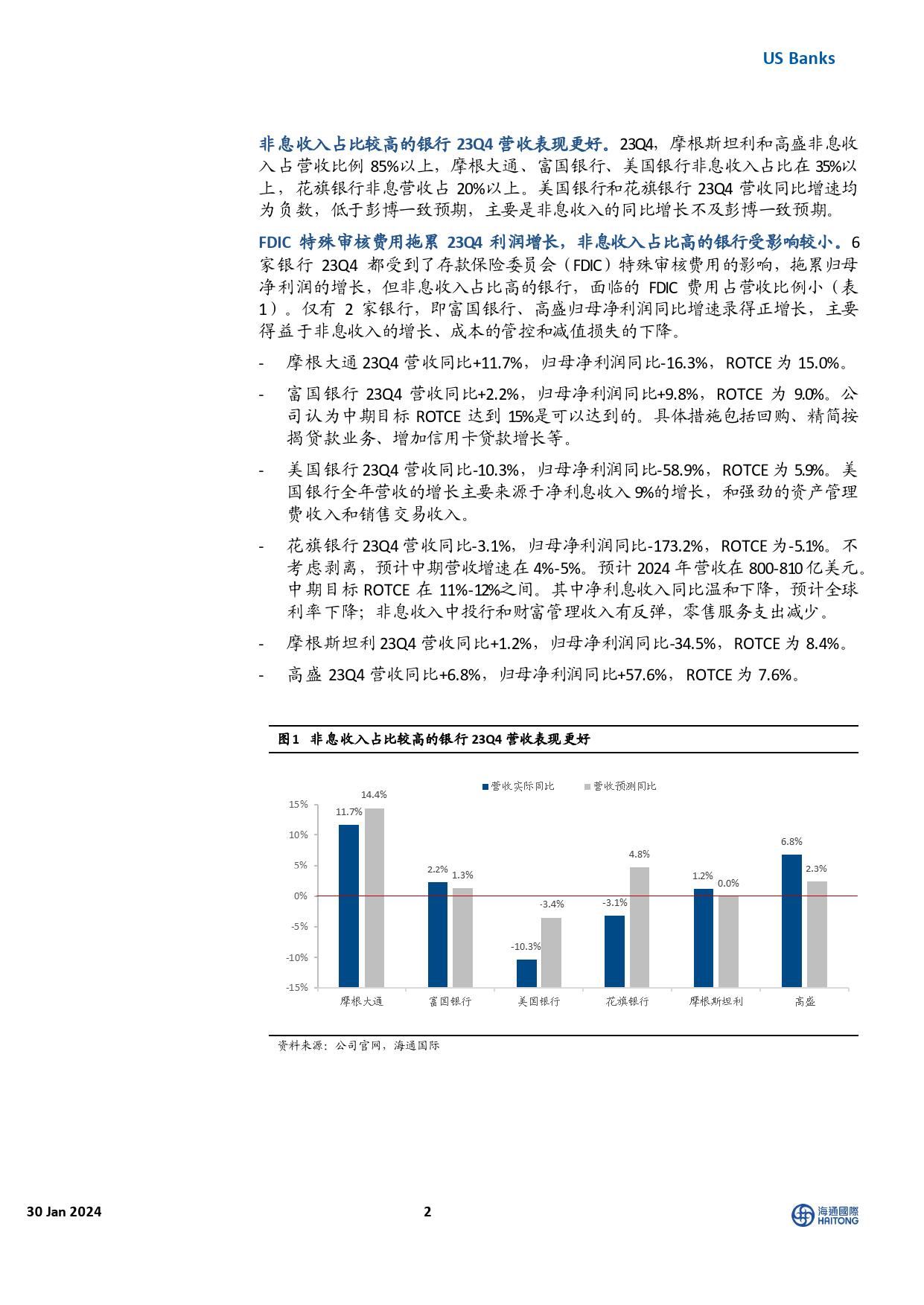

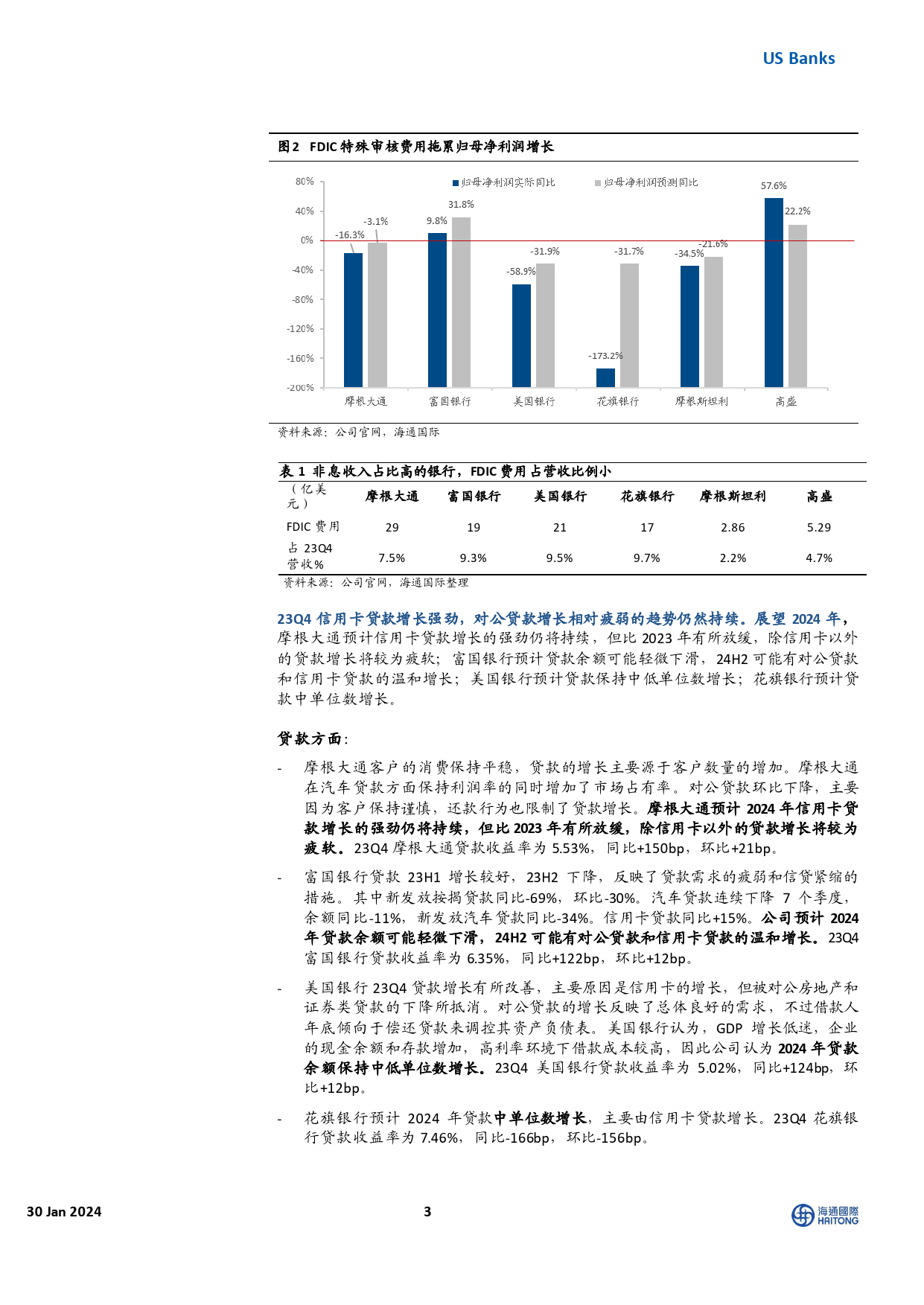

[研Ta究ble报_T告itlRe]esearchReport30Jan2024USBanks23Q4零售不良率趋势优于对公,净息差表现分化23Q4RetailNPLRatioTrendBetter,NIMPerformanceDiverge周琦NicoleZhou,CFA林加力JialiLin彭怡家CatherinePengnicole.q.zhou@htisec.comjiali.lin@htisec.comcatherine.yj.peng@htisec.com[热Ta点ble速_y评emFelia1s]hAnalysis[(TPalebalese_ssuememAPaPrEyN]DIX1forEnglishsummary)非息收入占比较高的银行23Q4营收表现更好。FDIC特殊审核费用拖累美资6大银行23Q4利润增长,非息收入占比高的银行受影响较小。贷款:除富国银行,其他银行贷款均实现同比和环比的增长,其中信用卡贷款增长强劲,对公贷款增长相对疲弱的趋势仍然持续。贷款价格方面,除了花旗银行,其他均录得同比超过1pct的上升,以及环比超过10bp的上升。存款:仅高盛存款同比录得正增长,其他为同比负增长。存款成本方面,成本较高的存款占比在上升,叠加高利率的环境,6家银行的存款付息率同比、环比都有上升。净息差:仅摩根大通净息差录得同比和环比上升。展望2024年,美资四大行均预计2024年利率下降,其中摩根大通和美国银行基准假设为2024年有6次降息,富国银行和美国银行预计2024年为净利息收入低点。摩根大通、花旗不良率环比下降,富国、美国银行不良率环比上升,主要是对公不良率造成的差异,零售不良率环比表现更佳。除了美国银行也都超出彭博一致预期。摩根大通对宏观的假设偏保守,美国银行的宏观假设比现实保守,但比摩根大通相对更为乐观。花旗和摩根斯坦利假设美国经济软着陆。美资四大行计提减值损失同比均有增加,计提和不良重要的来源仍然是商业...

发表评论取消回复