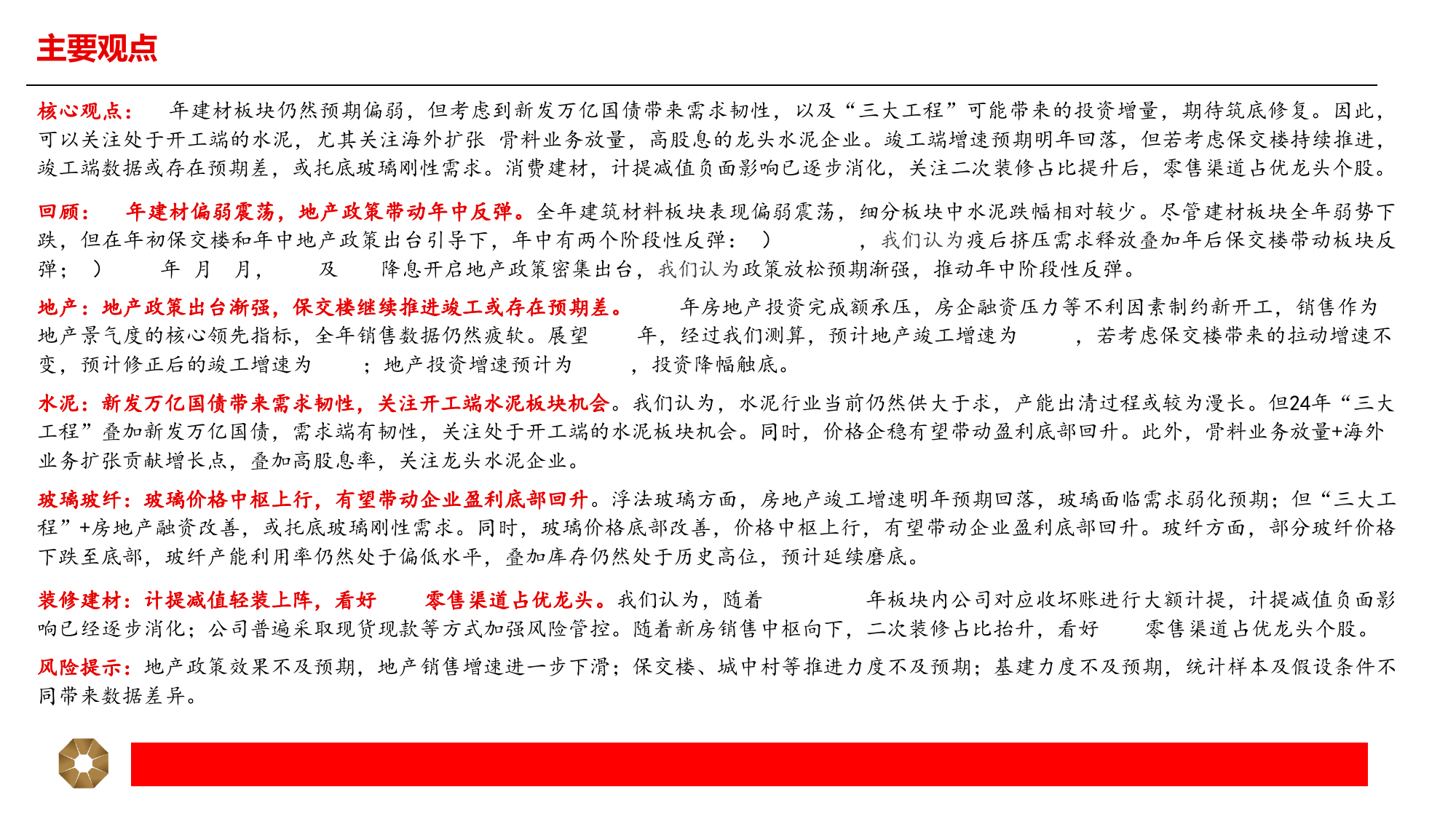

证券研究报告2023年12月29日行业:建筑材料增持(维持)静待走出底部——2024年建筑材料年度策略分析师:方晨SAC编号:S0870523060001目录CSoEnCTtIeOnNt一、复盘:23年建材偏弱震荡,地产政策带动年中反弹二、地产:地产政策出台渐强,保交楼继续推进竣工或存在预期差三、水泥:新发万亿国债带来需求韧性,关注开工端水泥板块机会四、玻璃玻纤:玻璃价格中枢上行,有望带动企业盈利底部回升五、消费建材:计提减值轻装上阵,看好ToC零售渠道占优龙头六、风险提示主要观点核心观点:24年建材板块仍然预期偏弱,但考虑到新发万亿国债带来需求韧性,以及“三大工程”可能带来的投资增量,期待筑底修复。因此,可以关注处于开工端的水泥,尤其关注海外扩张+骨料业务放量,高股息的龙头水泥企业。竣工端增速预期明年回落,但若考虑保交楼持续推进,竣工端数据或存在预期差,或托底玻璃刚性需求。消费建材,计提减值负面影响已逐步消化,关注二次装修占比提升后,零售渠道占优龙头个股。回顾:23年建材偏弱震荡,地产政策带动年中反弹。全年建筑材料板块表现偏弱震荡,细分板块中水泥跌幅相对较少。尽管建材板块全年弱势下跌,但在年初保交楼和年中地产政策出台引导下,年中有两个阶段性反弹:1)2023Q1,我们认为疫后挤压需求释放叠加年后保交楼带动板块反弹;2)2023年6月-8月,MLF及LPR降息开启地产政策密集出台,我们认为政策放松预期渐强,推动年中阶段性反弹。地产:地产政策出台渐强,保交楼继续推进竣工或存在预期差。2023年房地产投资完成额承压,房企融资压力等不利因素制约新开工,销售作为地产景气度的核心领先指标,全年销...

发表评论取消回复