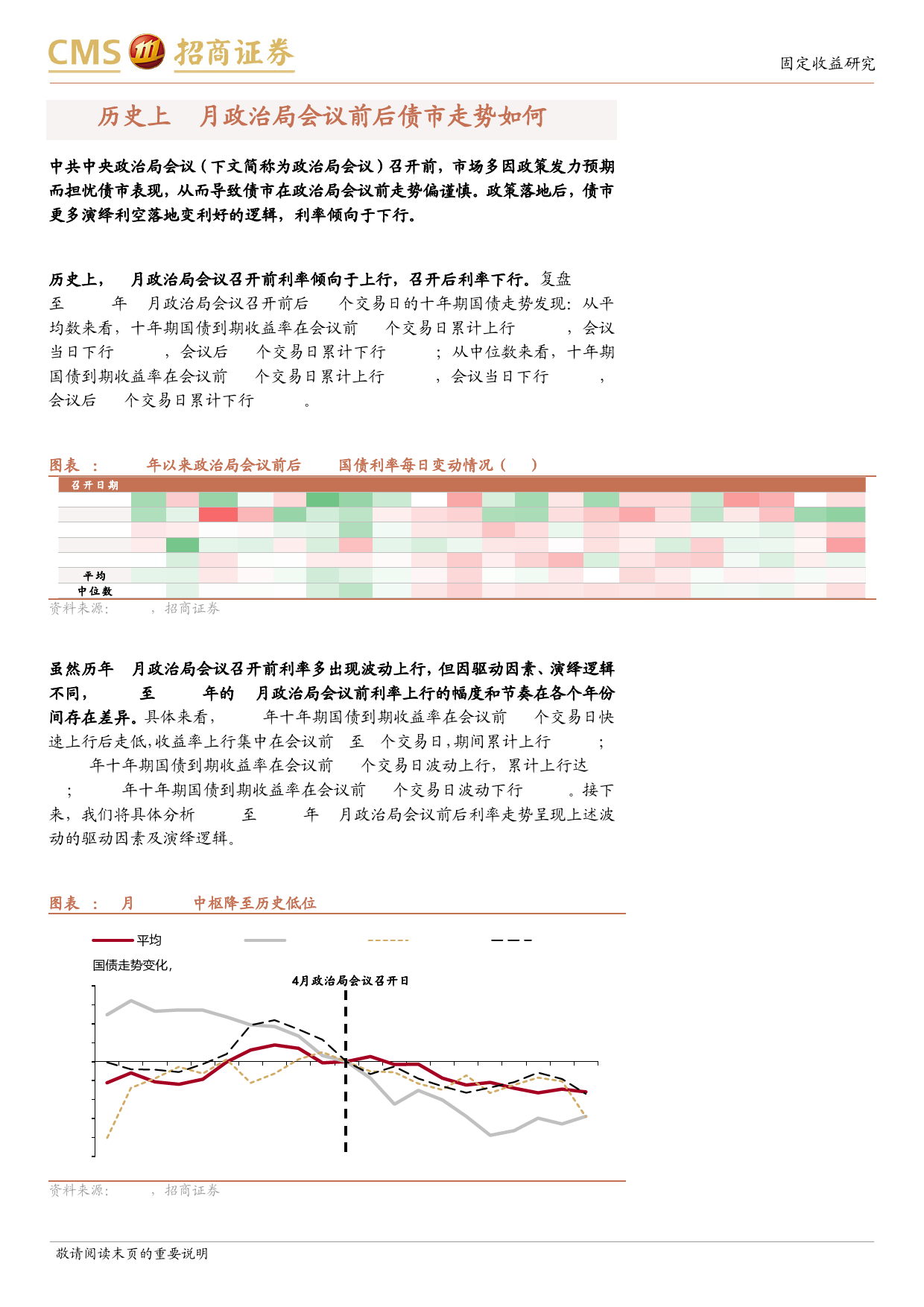

2024年04月25日4月政治局会议前后债市走势复盘4月中共中央政治局会议(下文简称为政治局会议)召开前,市场多因政策预期变化而带来债市波动。本文我们将梳理2021年以来4月的政治局会议前后债市走势的逻辑,从而为当下债市投资提供参考。一、从经验来看,4月政治局会议前利率倾向于上行,会后利率倾向于回落历史上,4月政治局会议召开前利率倾向于上行,会后利率倾向于下行。从平均数来看,2021-2023年十年期国债到期收益率在会议前10个交易日累计上行1.8bp,会议当日下行1.3bp,会议后10个交易日累计下行5.0bp。但因驱动因素、演绎逻辑不同,2021至2023年4月的政治局会议前利率上行的幅度和节奏在各个年份间存在差异。二、2021年:流动性收缩预期及担忧供给冲击引发会前利率回升,会后利率延续回落2021年4月政治局会议召开前债市回调,主要源于市场对政府债供给放量和货币政策收紧存在担忧。政治局会议定调经济恢复基础不稳固,货币政策要保持流动性合理充裕,这打消了市场对货币政策收紧的担忧。经济环比走弱叠加资金面转松,政治局会议后利率再度回落。三、2022年:政治局会议前,货币政策克制+疫情缓和+特别国债发行预期带动债市调整,会议后经济复苏斜率放缓+资金面宽松,利率转为回落2022年4月货币政策克制+疫情缓和+特别国债发行预期带动债市调整。政治局会议强调要努力实现GDP的5.5%的增速目标,并且未提特别国债,市场对增量稳增长政策预期有所减弱。稳增长政策出台节奏放缓,叠加央行上缴利润带动资金面持续转松,5月长端利率快速下行。四、2023年:会议前央行降准+银行加大债券配置,从而驱动利率下行,会议后经济回升预...

发表评论取消回复