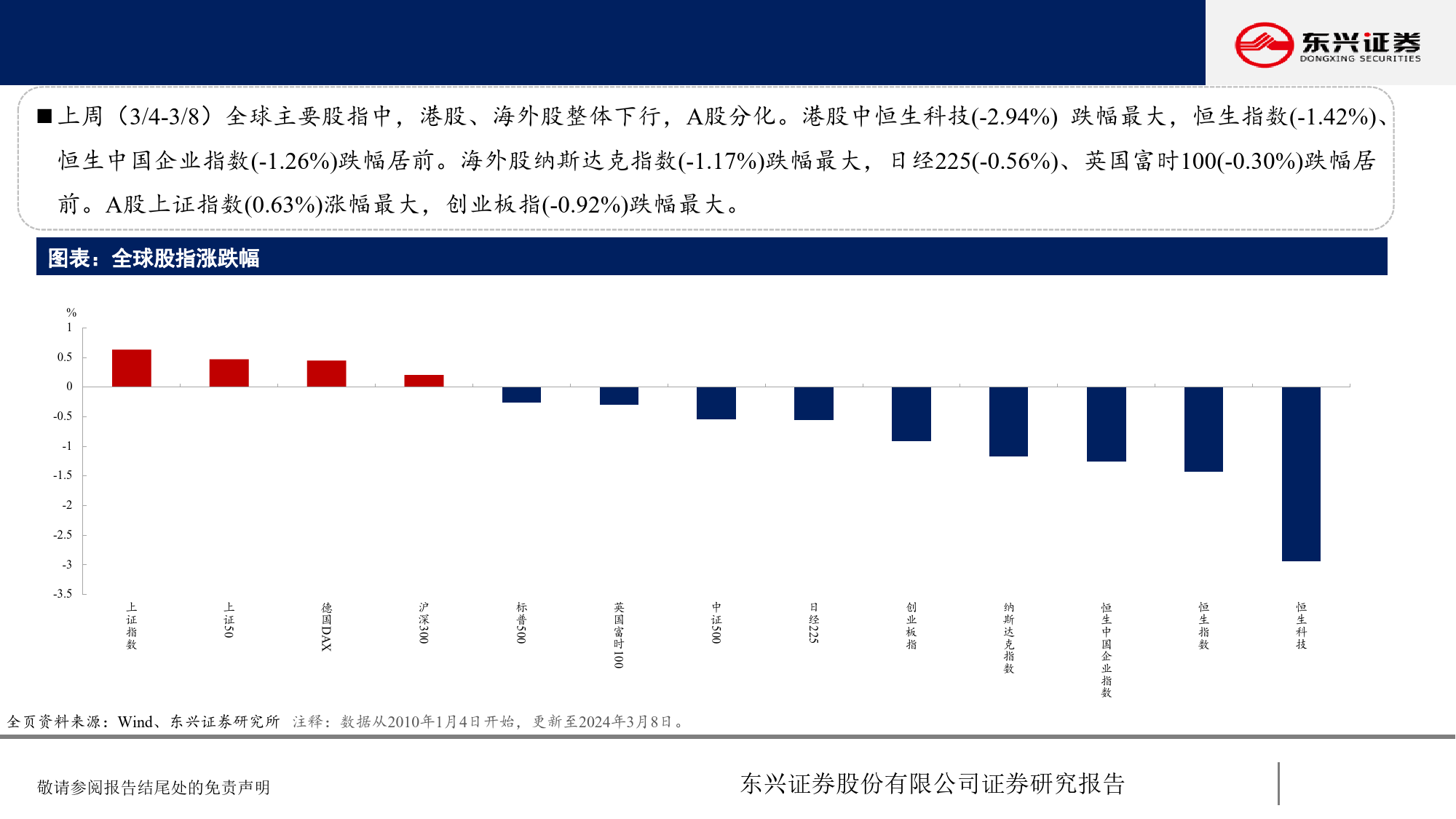

兴策略SECURITIES东兴证周期板块估值上升股券份——A股市场估值跟踪七十四有限公司证券研究报分析师孙涤联系方式:010-66555181执业证书编号:S1480523040001告2024年3月12日本报告拟从全球重要指数估值和A股指数风险溢价、行业估值的变化来审视当前市场估值情况。周度要点:上周(3/4-3/8)A股估值上升。两会政府工作报告提出2024年“国内生产总值增长5%左右”、“积极的财政政策要适度加力、提质增效”、“稳健的货币政策要灵活适度、精准有效”,基本符合市场预期。海关总署发布数据显示,1-2月我国进出口4.34万亿元,增长10%,较去年同期上行0.8个百分点,政策、基本面因素共同提振市场预期。上周(3/4-3/8)全球主要股指中,港股、海外股整体下行,A股分化。港股中恒生科技(-2.94%)跌幅最大,恒生指数(-1.42%)、恒生中国企业指数(-1.26%)跌幅居前。海外股纳斯达克指数(-1.17%)跌幅最大,日经225(-0.56%)、英国富时100(-0.30%)跌幅居前。A股上证指数(0.63%)涨幅最大,创业板指(-0.92%)跌幅最大。估值来看,海外股、港股下行,A股分化。海外标普500(PE(TTM):-0.49%/PB:0.15%)降幅最大。A股沪深300(PE(TTM):1.34%/PB:1.35%)升幅最大,创业板指(PE(TTM):-1.17%/PB:-1.17%)降幅最大;港股中恒生指数(PE(TTM):-1.04%/PB:-0.90%)降幅最大。估值分位数来看,主要股指中海外、港股下行,A股分化。海外股中的标普500(-0.2个百分点)降幅最大。港股中恒生指数(-0.3个百分点)降幅最大。A股来看,沪深300(+3.3个百分点)升幅最大,上证指数(+2.9个百分点)升幅居前;中证500(-0.2个百分点)降幅最大,创业板指(-0.1个百...

发表评论取消回复